KT

검색 결과

기업

JJ

·

17시간 전

0

0

테마 움직임을 쫓다 - 미국 시장이 움직이면 한국 시장도 뜬다(10/22)

매수

NKE

Nike Class B

+2

JJ

·

1주 전

0

1

테마 움직임을 쫓다 - 미국 시장이 움직이면 한국 시장도 뜬다(10/15)

매수

MP

MP Materials Class A

+2

JJ

·

3주 전

1

0

테마 움직임을 쫓다 - 미국 시장이 움직이면 한국 시장도 뜬다(10/01)

매수

CCJ

Cameco

+4

JJ

·

4주 전

2

0

테마 움직임을 쫓다 - 미국 시장이 움직이면 한국 시장도 뜬다(9/24)

매수

356680

엑스게이트

+3

JJ

·

1개월 전

0

0

테마 움직임을 쫓다 - 미국 시장이 움직이면 한국 시장도 뜬다(9/17)

매수

NWSA

News Class A

+5

셀스마트 KIM

·

1개월 전

1

0

오라클 주식 보유 ETF 추천 및 BOBP ETF 소개

매수

ORCL

Oracle

+1

JJ

·

1개월 전

2

0

테마 움직임을 쫓다 - 미국 시장이 움직이면 한국 시장도 뜬다(9/10)

매수

GLW

Corning

+6

박재훈투영인

·

1개월 전

2

0

애플과 구글, 다시 밀월 관계로

매수

AAPL

Apple

+1

JJ

·

1개월 전

4

0

테마 움직임을 쫓다 - 미국 시장이 움직이면 한국 시장도 뜬다

매수

GOOGL

Alphabet Class A

+4

셀스마트 앤지

·

1개월 전

2

0

AI 랠리의 가장 큰 위협은? 정작 지갑을 여는 고객이 없다는 사실

중립

NVDA

NVIDIA

+5

JJ

·

1개월 전

0

0

최근 미국시장에서 주목 받는 테마

매수

SMR

NuScale Power Class A

+2

셀스마트 KIM

·

1개월 전

0

0

트럼프 행정부의 인텔 지분 인수: 미국 반도체 전략의 새로운 전환점

매수

INTC

Intel Corporation

박재훈투영인

·

2개월 전

1

0

'배당왕주식' ITW 상향돌파 진행 중

매수

ITW

Illinois Tool

박재훈투영인

·

2개월 전

0

0

Trump, 마리화나를 덜 위험한 약물로 재분류 검토 :마리화나 관련주 관심 높아져...

매수

TLRY

Tilray Brands

+2

박재훈투영인

·

2개월 전

0

0

세계 강대국들이 컴퓨터 칩을 놓고 치열하게 싸우는 이유

매수

005930

삼성전자

+1

박재훈투영인

·

2개월 전

0

0

AI가 바꿔놓은 수익성 높은 검색 비즈니스 - 승자를 고르고 패자를 피하는 방법

매도

BKNG

Booking Holdings

+6

셀스마트 판다

·

3개월 전

1

0

죽음에도 투자할 수 있을까? 죽음에서 기회를 찾는 기업 SCI

중립

SCI

Service Corporation International

셀스마트 판다

·

3개월 전

2

0

엔비디아가 4% 오를때, 8% 오른 AI 빅테크가 있다?

중립

BABA

Alibaba Group Holding ADR Representing 8

셀스마트 판다

·

3개월 전

2

0

전세계는 '케데헌' 열풍! 뜻밖의 수혜주는 '이것'

중립

004370

농심

+1

셀스마트 앤지

·

3개월 전

0

0

미국 AI IPO 후보기업 리스트

중립

NONE

종목 없음

셀스마트 판다

·

3개월 전

2

0

민생회복지원금, 수혜주는?

중립

097950

CJ제일제당

+3

셀스마트 판다

·

3개월 전

2

0

엔비디아, 기술적 상승 신호 3개 동시 발생

중립

NVDA

NVIDIA

셀스마트 판다

·

3개월 전

0

0

배당 많이 주는 미국 담배주, 알트리아(Altria) 분석

중립

MO

Altria Group

+1

셀스마트 앤지

·

3개월 전

1

0

태피스트리, MZ가 픽한 힙백 브랜드 (모르면 MZ 아님!)

중립

TPR

Tapestry

셀스마트 SIK

·

3개월 전

4

0

실적이 부진한 콘스텔레이션 브랜즈를 버크셔 헤서웨이가 줍는 이유

중립

STZ

Constellation Brands Class A

셀스마트 판다

·

3개월 전

1

0

나이키 실적 서프라이즈! 바닥 찍고 반등할까?

중립

NKE

Nike Class B

셀스마트 밴더

·

3개월 전

1

0

마이크론 실적 서프라이즈…그럼에도 주가가 조심스러운 이유

매도

MU

Micron Technology

셀스마트 SIK

·

3개월 전

0

0

실적은 '무난', 주가는 '약세'…제너럴 밀스의 이중 압박

매도

GIS

General Mills

셀스마트 KIM

·

4개월 전

3

1

삼성전자, 바닥 탈출 신호 나왔나?

매수

005930

삼성전자

박재훈투영인

·

4개월 전

0

0

이번 달 S&P 500에 편입될 수 있는 주식들 ( 25. 06. 03)

중립

IBKR

Interactive Brokers Group Class A

+1

박재훈투영인

·

5개월 전

0

0

UnitedHealth의 회복 랠리는 더 이어질 수 있다 ( 25. 05. 20)

중립

UNH

UnitedHealth Group

셀포터즈 장훈희

·

6개월 전

1

0

시장 침체 속 Snap 주가, 매도의 경고등

매도

SNAP

Snap Class A

박재훈투영인

·

7개월 전

0

0

AMD 주식 반토막 났는데... '리커버리 트레이드'로 대반전 노려볼까?(25.02.06)

매도

AMD

Advanced Micro Devices

박재훈투영인

·

7개월 전

0

0

가상자산 광풍에 들뜬 Microstrategy... ETF 수익률 예측이 흔들린다(25.01.02)

매도

MSTR

MicroStrategy Class A

박재훈투영인

·

8개월 전

0

0

JYP엔터, 아티스트 활동 감소 우려…목표가↓-현차차(24.04.25)

중립

035900

JYP Ent.

박재훈투영인

·

8개월 전

0

0

스카이라이프, 지난 4분기 어닝쇼크에 실적 눈높이 하향 -현대차

매도

053210

스카이라이프

박재훈투영인

·

8개월 전

0

0

"팔아야 할 과열 아니다"(2005.5.31)

중립

226490

KODEX 코스피

이벤트

셀스마트 인디

·

2개월 전

0

0

HD현대인프라코어, 과매수 신호 발생으로 상승 위험 주의 필요

매도

042670

HD현대인프라코어

셀스마트 인디

·

2개월 전

0

0

삼성중공업, CCI 신호로 드러나는 하락 전조 가능성

매도

010140

삼성중공업

셀스마트 인디

·

2개월 전

0

0

GE 버노바(GEV), 'Williams -20 돌파'로 상승 모멘텀 기대감 높여

매수

GEV

Ge Vernova

셀스마트 인디

·

2개월 전

0

0

도어대시, 강한 상승 모멘텀 신호 포착!

매수

DASH

DoorDash Class A

셀스마트 인디

·

2개월 전

0

0

서부T&D, ‘적삼병’ 신호로 잠재적 하락 우려 주목

매도

006730

서부T&D

셀스마트 인디

·

2개월 전

0

0

GE 버노바(GEV), 강한 상승 모멘텀 신호 포착!

매수

GEV

Ge Vernova

셀스마트 인디

·

2개월 전

0

0

한국금융지주: 단기선이 장기선을 하향 돌파로 인한 위험 신호 주의 필요

매도

071050

한국금융지주

셀스마트 인디

·

2개월 전

0

0

콘스텔레이션 에너지, Bollinger 밴드 돌파로 상승 신호 포착?

매수

CEG

Constellation Energy

셀스마트 인디

·

2개월 전

0

0

엔터지(ETR): 심리선 하락이 불러올 위험 신호 주의 필요

매도

ETR

Entergy

셀스마트 인디

·

2개월 전

0

0

GE 버노바(GEV), CCI 신호로 하락 전환 조짐 포착

매수

GEV

Ge Vernova

셀스마트 인디

·

2개월 전

0

0

도어대시, MACD 교차로 상승 모멘텀 강화

매수

DASH

DoorDash Class A

셀스마트 인디

·

2개월 전

0

0

HD현대인프라코어: 강한 상승 신호 뒤에 잠재적 하락 위험 경고

매도

042670

HD현대인프라코어

셀스마트 인디

·

2개월 전

0

0

콘스텔레이션 에너지(CEG), 강력한 매수 신호의 시작?

매수

CEG

Constellation Energy

셀스마트 인디

·

2개월 전

0

0

GE 버노바(GEV), 강한 상승 모멘텀 신호 포착!

매수

GEV

Ge Vernova

셀스마트 인디

·

2개월 전

0

0

NHN KCP: 경기 둔화 신호가 주의해야 할 위험 요인

매도

060250

NHN KCP

셀스마트 인디

·

2개월 전

0

0

메타(META), 최근 투자자들의 수익 실현과 함께 주목받는 ‘이벤트’ 발생

매수

META

Meta Platforms

셀스마트 인디

·

2개월 전

0

0

골드만삭스(GS), 55.5% 확률의 월간 상승 기대감 속 핵심 이벤트는 ‘DeMarker(14) 0.3 하향 돌파’

매수

GS

Goldman Sachs Group

셀스마트 인디

·

2개월 전

0

0

콘스텔레이션 에너지(CEG) — 강한 상승 신호와 함께 조정 국면 돌입?

매수

CEG

Constellation Energy

셀스마트 인디

·

2개월 전

0

0

한화시스템: 거래량 급증이 경고 신호일 수 있습니다

매도

272210

한화시스템

셀스마트 인디

·

2개월 전

0

0

GE 버노바(GEV), 강한 상승 신호와 함께 주목받는 이유

매수

GEV

Ge Vernova

셀스마트 인디

·

2개월 전

0

0

삼성중공업, 상승 신호 종료 가능성에 주의해야 할 시점

매도

010140

삼성중공업

셀스마트 인디

·

2개월 전

0

0

삼성중공업, 상승 신호와 함께 나타난 위험 신호 주의 필요

매도

010140

삼성중공업

셀스마트 인디

·

2개월 전

0

0

에이피알, 상승세 끝나고 매도 신호 포착?

매수

278470

에이피알

셀스마트 인디

·

2개월 전

0

0

뱅크 오브 뉴욕 멜론(BK): RSI 99% Percentile로 인한 과매수 위험 주목

매도

BK

Bank of New York Mellon

셀스마트 인디

·

2개월 전

0

0

콘스텔레이션 에너지(CEG), Donchian 돌파로 상승 모멘텀 강화!

매수

CEG

Constellation Energy

셀스마트 인디

·

2개월 전

0

0

SK케미칼: 단기선 하락이 경고 신호로 작용할 수 있습니다

매도

285130

SK케미칼

셀스마트 인디

·

2개월 전

0

0

GE 버노바(GEV), 80 이상 구간 돌파가 상승 모멘텀 강하게 보여줘

매수

GEV

Ge Vernova

셀스마트 인디

·

2개월 전

0

0

뱅크 오브 뉴욕 멜론(BK): RSI 99% Percentile로 인한 과매수 신호 주의 필요

매도

BK

Bank of New York Mellon

셀스마트 인디

·

2개월 전

0

0

GE 버노바(GEV), 소비자 심리 기대치 상회로 상승 기대감 높여

매수

GEV

Ge Vernova

셀스마트 인디

·

2개월 전

0

0

두산퓨얼셀, 소비자심리 급등이 가져올 잠재적 위험 신호 주의 필요

매도

336260

두산퓨얼셀

셀스마트 인디

·

3개월 전

0

0

NHN KCP: CCI 신호로 드러난 잠재적 하락 위험 경고

매도

060250

NHN KCP

셀스마트 인디

·

3개월 전

0

0

콘스텔레이션 에너지(CEG), 연속 3일 하락으로 하락세 시작? 주목해야 할 중요한 신호!

매수

CEG

Constellation Energy

셀스마트 인디

·

3개월 전

0

0

텔레다인 테크놀로지스(TDY), 주가 상승을 이끄는 ‘ATR(14) 1.5 이상 상향 돌파’ 신호 포착

매수

TDY

Teledyne Technologies

셀스마트 인디

·

3개월 전

0

0

KG이니시스, CCI 신호로 나타난 하락 가능성 주목

매도

035600

KG이니시스

셀스마트 인디

·

3개월 전

0

0

GE 버노바, 연속 3일 상승으로 상승 모멘텀 강화!

매수

GEV

Ge Vernova

셀스마트 인디

·

3개월 전

0

0

NH투자증권(005940): 주가 하락 신호에 주의해야 할 위험 요소

매도

005940

NH투자증권

셀스마트 인디

·

3개월 전

0

0

트림블, PPI 하회와 함께 강한 상승 신호 포착

매수

TRMB

Trimble

셀스마트 인디

·

3개월 전

0

0

NHN KCP, CCI 지표 신호로 드러난 하락 가능성 경고

매도

060250

NHN KCP

셀스마트 인디

·

3개월 전

0

0

에이피알, '흑삼병' 출현으로 하락 전환 가능성 시사

매수

278470

에이피알

셀스마트 인디

·

3개월 전

0

0

KG이니시스, '흑삼병' 출현으로 주가 반전 우려 신중히 살펴봐야

매도

035600

KG이니시스

셀스마트 인디

·

3개월 전

0

0

GEV, 연속 3일 상승과 함께 주목받는 상승 신호

매수

GEV

Ge Vernova

셀스마트 인디

·

3개월 전

0

0

GE 버노바, Demarker 신호로 강한 상승 가능성 암시

매수

GEV

Ge Vernova

셀스마트 인디

·

3개월 전

0

0

카카오뱅크, 연속 하락과 인플레이션 기대치 상승이 경고 신호

매도

323410

카카오뱅크

셀스마트 인디

·

3개월 전

0

0

지아이이노베이션, 심리선 돌파로 상승 모멘텀 기대

매수

358570

지아이이노베이션

셀스마트 인디

·

3개월 전

0

0

풍산, 15% 급등으로 강한 상승 신호 포착!

매수

103140

풍산

셀스마트 인디

·

3개월 전

0

0

에이피알, 강한 상승 신호 ‘스토캐스틱 교차’로 상승세 기대

매수

278470

에이피알

셀스마트 인디

·

3개월 전

0

0

KG이니시스, 기술적 신호들로 본 잠재적 하락 위험 경고

매도

035600

KG이니시스

셀스마트 인디

·

3개월 전

0

0

도어대시(DASH), CCI 신호로 상승세 전환 기대감 고조

매수

DASH

DoorDash Class A

셀스마트 인디

·

3개월 전

0

0

텔레다인 테크놀로지스(TDY): RSI 99% Percentile 진입으로 인한 급등락 위험 주의

매도

TDY

Teledyne Technologies

셀스마트 인디

·

3개월 전

0

0

GEV, Donchian 돌파로 강한 상승 신호 포착!

매수

GEV

Ge Vernova

셀스마트 대니

·

7개월 전

0

0

S&P500 목표주가 10% 이상 하향 종목 리스트 Part 2📉 (3월 셋째 주)

강한 매도

AMD

Advanced Micro Devices

+26

경제 & 전략

JJ

·

1주 전

0

0

자원 확보 전쟁이 만드는 커머더티 사이클

매수

MP

MP Materials Class A

+1

셀스마트 KIM

·

4주 전

1

0

프랑스 2025년 재정 위기 현황과 글로벌 파급 효과

중립

SPX

S&P500

셀스마트 엘리

·

1개월 전

1

0

가장 용감한 주식은 무엇일까? AI가 답하다

중립

AAPL

Apple

+3

셀스마트 앤지

·

1개월 전

2

0

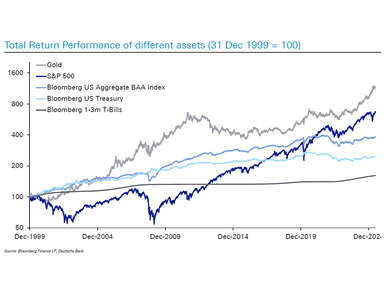

S&P500 6.8배 vs 금 11배, 킹 골드의 귀환

매수

GLD

SPDR Gold Trust

셀스마트 앤지

·

1개월 전

2

0

미국의 중국화? 정부가 직접 시장에 뛰어드는 이유는?

중립

NVDA

NVIDIA

+2

JJ

·

2개월 전

0

0

9월 시장, 계절성과 금리 인하 효과 어떤 반응이 더 클까.

매수

SPX

S&P500

박재훈투영인

·

2개월 전

0

0

고배당 ETF가 갖고 있는 함정을 피해야 합니다

중립

NONE

종목 없음

셀스마트 앤지

·

2개월 전

4

0

“왜 지금 금인가: 중앙은행부터 ETF까지, 수요의 힘”

매수

GLD

SPDR Gold Trust

셀스마트 앤지

·

2개월 전

0

0

사상 최고치의 S&P500, 앞으로는? (2)

중립

SPX

S&P500

셀스마트 앤지

·

2개월 전

1

0

사상 최고치의 S&P500, 앞으로는? (1)

중립

SPX

S&P500

박재훈투영인

·

2개월 전

0

0

워렌 버핏이 2분기에 사들인 미스터리 주식들...

매수

UNH

UnitedHealth Group

+4

박재훈투영인

·

2개월 전

0

0

견조한 실적 발표가 투자자들의 경기 우려를 완화시키다

매수

NONE

종목 없음

박재훈투영인

·

2개월 전

0

0

고령화 시대에 적합한 투자 테마는 무엇일까요?

매수

NONE

종목 없음

박재훈투영인

·

2개월 전

0

0

주식시장은 어떤 주식이 좋은 지 이미 알고 있다...

중립

NONE

종목 없음

박재훈투영인

·

2개월 전

1

0

트레이더들, AI로 인해 위험에 처한 주식들에서 탈출하고 있다...

매도

ADBE

Adobe

+2

박재훈투영인

·

2개월 전

1

0

어려움에 처한 기업들이 비트코인에 올인하는 이유!

매수

BTC

Bitcoin

박재훈투영인

·

2개월 전

0

0

터무니없이 비싼 AI 주식, 사야 할까 말아야 할까?

중립

NONE

종목 없음

박재훈투영인

·

2개월 전

0

0

트럼프 관세의 최대 피해자는? 승자는?

중립

AAPL

Apple

박재훈투영인

·

2개월 전

0

0

시장이 새로운 상승 국면에 진입했나? S&P 500 Equal Weight Index가 답한다

매수

488500

TIGER 미국S&P500동일가중

박재훈투영인

·

3개월 전

0

0

Nasdaq-100이 1999년 이후 최장 상승 기록 경신: 닷컴 버블 재현 신호인가?

매도

133690

TIGER 미국나스닥100

셀스마트 토미

·

3개월 전

3

1

소형주 탐험일지 1 - 소형주에 대해 알아보자!

중립

SBFM

Sunshine Biopharma

셀스마트 밴더

·

3개월 전

2

0

5~6월 오른 S&P500, 연말까지 더 간다?

매수

SPX

S&P500

셀포터즈 박용준

·

5개월 전

0

0

"매력적인 한국 국채, 지금이 투자 적기일까?"(25.05.05)

중립

439870

KODEX 국고채30년액티브

+2

셀포터즈 강성주

·

6개월 전

0

0

관세·금리·수급 악화 속… 통신주는 진짜 버팀목이 될 수 있을까

중립

017670

SK텔레콤

+2

박재훈투영인

·

7개월 전

0

0

채권 투자자들이 일시적으로 곤경에 빠진 것 같습니다(24.09.11)

매도

453850

ACE 미국30년국채액티브(H)

+3

박재훈투영인

·

8개월 전

0

0

UBS CEO: 관세로 인플레이션 자극되면 금리 인하 예상보다 더딜 것(2025-01-21)

중립

451540

TIGER 종합채권(AA-이상)액티브

퇴직연금

박재훈투영인

·

2개월 전

1

0

인생을 바꿀만한 최초 시드머니는 얼마일까요?

중립

NONE

종목 없음

투자 인사이트

셀스마트 앤지

·

4주 전

1

0

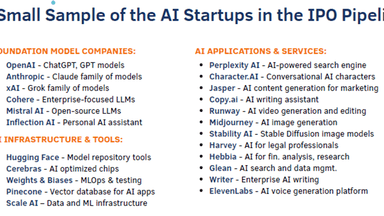

넥스트 아마존은? AI IPO에서 찾을 수 있다

매수

AMZN

Amazon Com

JJ

·

2개월 전

2

0

자사주 의무 소각, 한국 시장도 '애플 모멘텀'이 만들어질 수 있을까

매수

AAPL

Apple

+2

박재훈투영인

·

2개월 전

2

0

10년간 시장 수익률을 초과한 3대 자산운용사 주가 :승자와 패자를 가른 요인

매수

BX

Blackstone

+2

셀스마트 밴더

·

2개월 전

0

0

셀스마트가 주목하는 KOSPI 상위 6종목들

중립

042660

한화오션

+5

셀스마트 자민

·

2개월 전

0

0

8월만 되면 강해지는 미국 종목? 시장에 숨은 계절 패턴

중립

WDAY

Workday Class A

+4

셀스마트 밴더

·

2개월 전

0

0

주목할만한 주간 국내 상위 6종목

중립

006800

미래에셋증권

+5