물리학의 "관찰자 효과(observer effect)"처럼, 트레이더와 투자자들은 단순한 관찰자가 아닌 시장 참여자입니다. 이들의 인식이 가격에 영향을 미치고, 그 가격이 다시 인식에 영향을 미치는 피드백 루프가 형성될 수 있습니다. 현재 AI 관련 투자에서 이러한 '성찰성(reflexivity)'이 가장 잘 드러나고 있으며, 투자자들은 마치 찌르레기 떼처럼 움직입니다.

많은 경우 주식의 모멘텀을 따라가는 것이 현명할 수 있습니다. 직관적으로 생각해도, 매수자가 많으면 주가는 오르고 매도자가 많으면 주가는 내립니다. 군중의 움직임이 주가를 결정하는 것입니다.

하지만 이것이 맹목적으로 군중을 따라야 한다는 의미는 아닙니다.

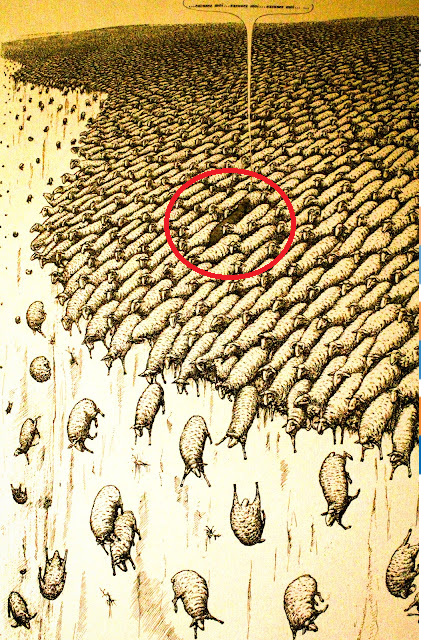

어린 시절 우리 집 벽에는 Francois de Kresz가 1974년에 그린 '무통(Moutons)' 이라는 그림이 걸려 있었습니다.

이는 절벽 끝으로 무심히 걸어가는 거대한 양 떼를 거슬러 혼자 반대로 가는 양의 모습을 표현한 것입니. 이는 레밍처럼 맹목적으로 군중을 따르는 것의 위험성을 경고하고 있습니다.

이는 특히 현재의 AI 투자 열풍에서 매우 중요한 교훈을 제공합니다. 시장의 흐름을 이해하되, 맹목적으로 따르지 않는 균형 잡힌 접근이 필요하다는 것입니다.

AMD 투자자들은 지금 매도 물결에 맞서 싸우는 저 외로운 양처럼 느낄 것입니다. 지난주 AI 관련 주식들의 급격한 하락 이전에도 AMD는 지난 52주 동안 최악의 실적을 보인 대형주 중 하나였으며, Intel, Brown-Forman, Dollar General, Estee Lauder와 함께 Russell 1000 지수의 하위 10%를 기록했습니다. 현재 AMD는 3월 초 고점 대비 약 50% 하락했습니다.

이러한 부진의 일부는 자체적인 문제였습니다. 회사의 CEO인 Lisa Su 박사는 회사의 성장 잠재력에 대해 인상적인 주장들을 해왔습니다. 특히 2023년 말, Nvidia의 저가 제품군과 비교하며 자사의 새로운 칩에 대해 "앞으로 5년 이상 연평균 50%의 성장률을 기대하고 있습니다"라고 언급했습니다(Fortune, 2023년 10월 4일). 이러한 발언은 2023년 10월 말부터 2024년 3월 사이 AMD 주가를 100% 이상 상승시켰습니다.

AMD의 매출은 이후 1년 동안 약 10억 달러, 즉 16% 정도 증가했는데, 이는 존중할 만한 성과이지만 같은 기간 Nvidia가 보여준 150%의 폭발적인 성장이나 Su 박사가 했던 낙관적인 전망에는 크게 미치지 못했습니다.

이러한 상황은 2024년 10월 말 실적 발표에서 제시한 저조한 전망으로 더욱 악화되었습니다. 그렇다면 현재 상황을 어떻게 봐야 할까요?

AMD는 CEO가 지난 18개월 동안 여러 차례 시사했던 것처럼 AI 초고성장 스토리일까요?

아니면 원자재처럼 움직이는 칩 가격에 의해 좌우되는 순환적인 반도체 기업 스토리로 회귀하는 것일까요?

이 두 가지 시나리오 중 하나는 시장 평균 대비 할인 거래되고, 다른 하나는 프리미엄이 붙습니다.AMD는 두 가지 평가를 모두 겪었고, 현재는 그 중간 어딘가에 위치해 있습니다.

지난 몇 주간 DeepSeek AI와 Alibaba가 OpenAI의 ChatGPT와 견줄 만하거나 possibly 더 나은 모델을 개발했다는 충격적인 발표는 지난주 반도체 주식들을 흔들어 놓았습니다. 이제 AI 투자는 두 가지 새로운 관점과 경쟁하고 있습니다:

첫째, '적은 것으로도 더 많은 것을 달성할 수 있다'는 관점입니다. 뛰어난 결과를 얻기 위해 최신 최고사양의 Nvidia 칩이 반드시 필요하지 않을 수 있다는 것입니다.둘째, 'AI 경쟁에서 선두를 유지하려면 미국 AI 기업들이 노력을 배가해야 한다'는 관점입니다. 아무리 발전된 모델링 기술이라도 더 강력한 칩으로 개선될 수 있다는 것입니다.

AMD는 화요일 장 마감 후 실적을 발표했습니다. 4분기 매출은 24% 증가한 약 77억 달러를 기록했습니다. 현재 분기 가이던스는 68억-74억 달러로 전 분기 대비로는 낮지만, 전년 동기 대비로는 여전히 24%-35% 성장을 의미합니다. 주가 반응을 보면 투자자들은 이보다 더 많은 것을 기대했던 것으로 보입니다. 또한 이는 월가의 2025 회계연도 조정 주당순이익(EPS) 전망치인 약 4.75달러가 이제 "야심찬" 목표로 여겨지고 있음을 시사합니다.

저는 AMD가 이미 대부분의 타격을 받았다고 생각합니다. 현재 주가 기준으로 회사는 선행 실적 추정치의 22.5배에 거래되고 있는데, 이는 우연히도 Philadelphia Semiconductor Index의 지난 10년 평균 배수와 일치합니다. AMD는 주식과 옵션 양쪽에서 널리 보유되고 있습니다(미결제약정은 거의 390만 계약으로, 이는 3억 9천만 주 또는 유통주식수의 24%에 해당합니다!).

최악은 지났다고 보는 주주들이지만, 약세가 지속될 경우 추가 자본 위험을 우려한다면 "recovery trade"라고 부르는 전략으로 주식 포지션을 보완하는 것을 고려해볼 수 있습니다. 이는 근월물 등가격 콜옵션 1개를 매수하고 원월물 외가격 콜옵션 2개를 매도하여 자금을 조달하는 방식입니다. 이는 실적 실망으로 인해 향후 몇 주 내에 실적 발표 전 연초 대비 고점인 약 130달러를 넘어서기는 어렵다는 것을 인정하면서, 소폭의 상승 시 수익률을 높이는 아이디어입니다.