셀스마트 앤지

·

2개월 전

2

0

하이퍼스케일러들의 재무제표가 던지는 질문

이 글은 이코노미스트(The Economist, 2025년 9월 18일자)에서 다룬 “AI 클라우드의 4조 달러 회계 퍼즐(The $4trn accounting puzzle at the heart of the AI cloud)” 기사를 바탕으로 주요 내용을 요약·정리한 것이다. 원문이 제기한 핵심 쟁점을 투자자 관점에서 재구성하여, AI 하이퍼스케일러들의 대규모 자본지출과 회계 처리 방식이 기업가치에 미칠 잠재적 영향을 살펴본다.AI 클라우드의 4조 달러 회계 퍼즐하이퍼스케일러들의 재무제표가 던지는 질문AI 기업가치와 투자 규모챗GPT 출시 이후 3년이 지나면서 AI 산업은 ‘수십억 달러’가 아닌 ‘수조 달러’ 규모로 전환됐다.마이크로소프트는 AI 기능이 강화된 애저 클라우드를 앞세워 최근 4조 달러 시가총액에 근접했다.알파벳은 AI 전환을 통해 3조 달러 기업으로 올라섰다.아마존은 호조 시 3조 달러 수준에 도달한다.메타는 이제 소셜미디어뿐 아니라 AI 기업으로서 2조 달러 규모로 자리매김했다.오라클도 AI 클라우드 경쟁에 뛰어들며 1조 달러 시총 고지를 노리고 있다.이 밖에 오픈AI, 앤트로픽, xAI 등 주요 연구소들도 연말까지 합산 1조 달러 기업가치를 달성할 가능성이 있다.수조 달러 단위의 매출과 투자가트너에 따르면 2024년 전 세계 AI 하드웨어·소프트웨어 지출은 1조 달러에 이르렀으며, 2026년까지 2조 달러로 확대될 전망이다.같은 기간 상장된 AI 빅5 기업은 AI 데이터센터에 1조 달러 이상을 투입할 예정이다.이 중 상당 부분은 엔비디아와 브로드컴에 흘러가며, 두 기업의 합산 시가총액은 6조 달러, 2024~26년 예상 매출은 1조 달러에 달한다.회계 처리의 불확실성AI 투자가 거대해질수록 회계 처리 방식이 기업가치에 미치는 영향도 커지고 있다. 가장 큰 쟁점은 데이터센터에 투입된 AI 칩의 경제적 수명이다.엔비디아는 매년 신제품을 출시하고 있어 장비의 교체 주기가 짧아지고 있다.그러나 주요 클라우드 기업들은 서버 사용연한을 늘려 감가상각비를 줄이는 회계 처리를 하고 있다. o 마이크로소프트: 2022년 4년 → 6년 o 알파벳: 2023년 4년 → 6년 o 아마존·오라클: 2024년 5년 → 6년 o 메타: 2025년 5년 → 5.5년아마존은 올해 일부 장비를 다시 5년으로 환원, 2025년 영업이익이 7억 달러 감소할 것이라고 공시했다.공매도 투자자 짐 차노스는 “메타 칩의 실제 수명이 2~3년에 불과하다면, 보고된 이익 대부분이 과대계상”됐다고 지적했다. 바클레이즈 분석에 따르면 알파벳·아마존·메타는 감가상각 현실화 시 EPS가 5~10% 감소할 수 있다.잠재적 가치 손실 규모AI 빅5의 서버 자산을 실제 3년 만에 상각한다고 가정하면:연간 세전이익은 260억 달러(총액의 8%) 감소이는 시가총액 기준 7,800억 달러 가치 하락에 해당만약 수명이 2년으로 짧아지면 타격은 1.6조 달러,1년이라면 무려 4조 달러(총 가치의 1/3)가 증발할 수 있다.현실적 고려와 투자자 시사점실제로 서버가 3년 만에 무용지물이 되지는 않는다. 일부는 비(非)AI 작업에 계속 활용되고, 구형 칩도 특정 AI 업무에는 사용 가능하다. 그러나 기업들이 AI 중심 구조로 재편하는 만큼, 최첨단 장비의 경제적 수명 단축 가능성은 피할 수 없다.2024년 기준, 알파벳·아마존·마이크로소프트는 각각 150억 달러 규모의 엔비디아 칩을 구입했으며, 메타도 비슷한 규모를 집행한 것으로 추정된다.알파벳과 아마존은 자체 설계 기반의 브로드컴·마벨 칩에도 수십억 달러를 투입했다.이러한 상황에서 서버 자산 100억 달러를 1년 감가상각으로 처리하면, EPS는 알파벳·마이크로소프트 -7%, 아마존·메타 -12%, 오라클 -6%(10억 달러당) 하락한다.결론AI 산업은 여전히 조 단위 기업가치를 자랑하지만, 그 가치의 지속 가능성은 회계 처리와 감가상각 현실성에 크게 의존한다.정확히 몇 조 달러의 가치가 유지될지는, 기술 전망이 아니라 회계 장부가 말해줄 것이다.

중립

NVDA

NVIDIA

+3

셀스마트 앤지

·

2개월 전

1

0

넥스트 아마존은? AI IPO에서 찾을 수 있다

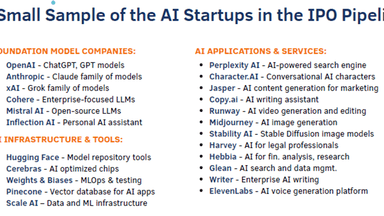

AI IPO 시장 분석: 차세대 기술 혁명의 투자 기회1. 서론: ChatGPT가 촉발한 AI 혁명과 새로운 투자 지형2022년 11월 30일, OpenAI가 ChatGPT를 세상에 공개한 순간은 우리 시대의 기술 혁명을 정의하는 분수령이 되었다. 이 사건은 단순한 기술적 진보를 넘어, AI 기술 경쟁과 투자의 '골드러시'를 동시에 촉발시켰다. 벤처 캐피털은 수십억 달러를 새로운 AI 스타트업에 쏟아부었고, 이는 창업 활동의 구조적 변화로 이어졌다. 그리고 이제, 우리는 역사상 가장 큰 규모의 특정 섹터 IPO(기업공개) 파도의 정점에 서 있다.ChatGPT의 등장이 기업가와 투자자들의 인식을 어떻게 순식간에 바꾸었는지는 다음의 몇 가지 사실로 요약할 수 있다.기록적인 사용자 증가: ChatGPT는 출시 후 불과 60일 만에 사용자 1억 명을 달성하며 기술 채택 속도에 대한 기존의 모든 기록을 경신했다.즉각적인 투자 열풍 촉발: 이 사건은 실리콘밸리를 중심으로 전 세계 벤처 캐피털의 투자 심리를 즉각적으로 자극했습니다. 불과 몇 주 전에는 존재하지도 않았던 아이디어를 가진 기업들이 투자 유치에 성공하는 사례가 속출했다.'API 경제'의 개화: OpenAI가 자사의 기술을 API(응용 프로그래밍 인터페이스)를 통해 접근 가능하게 만들기로 한 결정은 AI 개발의 진입 장벽을 극적으로 낮추었다. 이제 막대한 자본이나 최고 수준의 연구 인력 없이도 API 키와 좋은 아이디어만 있다면 누구나 AI 기업을 설립할 수 있게 되었다. 이는 수많은 스타트업의 탄생을 가능하게 한 촉매제가 되었다.이러한 혁신적인 변화는 수천 개의 AI 스타트업을 탄생시켰고, 이들 중 다수가 이제 기업공개를 고려할 만큼 성숙했다. 이 거대한 변화의 흐름이 마침내 공개 시장으로 흘러들어 오면서, 투자자들은 역사상 전례 없는 규모의 IPO 파도를 마주하게 될 것이다.2. 역사적 유사점 분석: 닷컴 버블과 아마존의 교훈현재의 AI IPO 시장을 올바르게 이해하기 위해서는 역사적 맥락을 살펴보는 것이 필수적이다. 특히 1995년에서 1997년 사이, 인터넷 인프라가 성숙하며 수많은 신규 비즈니스가 탄생했던 시기와의 비교 분석은 현명한 투자 전략을 수립하는 데 중요한 통찰을 제공한다. 과거의 교훈은 다가오는 기회 속에서 옥석을 가려내는 데 도움이 될 것이다.현재의 AI 열풍은 닷컴 버블 시대와 몇 가지 중요한 공통점과 차이점을 보인다.유사점: 두 시대 모두 새로운 기술 인프라(인터넷과 AI)가 성숙 단계에 접어들면서, 이를 기반으로 한 수많은 신규 비즈니스가 폭발적으로 탄생했다는 공통점이 있다.차이점: 가장 큰 차이점은 '속도와 규모' 이다. AI 혁명은 이전의 어떤 기술 혁명보다 훨씬 더 빠르고 거대한 규모로 글로벌 산업 지형을 재편하고 있다.이러한 상황에서 아마존(Amazon)의 사례는 투자자들에게 중요한 교훈을 준다. 기술의 '개발자'와 기술의 '사용자'를 구분하는 것이 왜 중요한지 명확히 보여주기 때문이다.1997년 IPO 당시 아마존은 '인터넷 기업'이 아니었다. 아마존은 본질적으로 '인터넷에 의해 가능해진 서점' 이었다. 인터넷이라는 새로운 기술 인프라 없이는 존재할 수 없었지만, 그 핵심 비즈니스는 리테일이었다. 이 비유는 현재 AI 시장에도 그대로 적용된다. 진정한 투자 기회는 순수 AI 기술 개발 기업에만 국한되지 않는다. 오히려 AI를 활용하여 전통적인 비즈니스 모델을 근본적으로 혁신하는 기업들에 더 광범위하게 존재한다. 예를 들어, 전통적인 제조업체들은 예측 유지보수를 통해 설비 가동 중단 시간을 30~50% 단축하는 등 AI를 통해 이미 기술 기업으로 거듭나고 있다.따라서 성공적인 투자자는 닷컴 버블의 폐허 속에서 살아남아 거인이 된 '넥스트 아마존'을 발굴하고, 화려한 마케팅 뒤에 실속이 없었던 '넥스트 Pets.com'을 피해야 한다. 이 구분이 중요한 이유는, 우리가 앞으로 논의할 'AI 도입' 기업들이 바로 1997년 아마존의 현대적 등가물이기 때문이다. 이들은 AI 기업이 아니라, AI에 의해 근본적으로 혁신되고 있는 전통적 비즈니스이다.3. AI IPO 쓰나미: 데이터 기반 시장 전망AI 기업들의 IPO 타임라인은 과거 기술 기업들과 비교해 극적으로 단축되고 있다. 이는 시장에 전례 없는 규모의 IPO '쓰나미'를 몰고 올 핵심 동인이다. 2022년부터 2024년까지 이어진 3년간의 IPO 병목 현상으로 인해 막대한 민간 투자 자본의 출구 전략에 대한 압박이 쌓여왔고, 이제 그 댐이 마침내 터지기 직전이다.르네상스 캐피털(Renaissance Capital)에서 11,000건 이상의 IPO를 분석한 저희 연구에 따르면, 전통적인 기업이 창업에서 IPO까지 평균 5~7년, 기술 기업은 4~5년이 소요되었다. 하지만 AI 기업은 이 타임라인을 더욱 압축할 수 있다.핵심 동인: 확장성(Scalability): 전통적인 비즈니스는 물리적 인프라, 인력, 유통망 등 선형적인 성장을 거친다. 반면, AI 기반 비즈니스는 제품-시장 적합성(Product-Market Fit)만 검증되면 거의 제로에 가까운 추가 비용으로 수백만 명의 사용자에게 서비스를 확장할 수 있다. 이러한 선형적이 아닌 기하급수적 성장이 IPO 타임라인을 단축시키는 핵심 요인이다.3년의 변곡점: 이 논리에 따르면, 2022년 말 ChatGPT 출시 이후 설립된 수많은 AI 기업들은 2025년 말부터 창업 3년 차에 접어들게 된다. 이 시점은 성공적인 스타트업이 개념 증명을 넘어 실질적인 매출과 시장 검증을 달성하는 변곡점으로, IPO 후보군이 본격적으로 등장하기 시작하는 시기이다.이러한 전망은 구체적인 데이터로 뒷받침된다. 다가올 AI IPO 파도의 규모는 다음과 같이 예측된다.이처럼 명백한 데이터는 AI IPO 파도가 단순한 예측이 아닌, 필연적인 흐름임을 보여준다. 이는 투자자들에게 이 거대한 기회를 어떻게 분류하고 체계적으로 접근해야 하는지에 대한 새로운 과제를 제시한다.4. AI 투자 기회 해부: 'AI 네이티브' vs 'AI 도입' 기업다가오는 IPO 기업들을 효과적으로 평가하기 위해서는 모든 AI 기업이 동일하지 않다는 점을 이해하는 것이 중요하다. 투자 기회를 명확히 분석하기 위해, 이들을 'AI 네이티브(AI Native)'와 'AI 도입(AI Adopted)'이라는 두 가지 뚜렷한 범주로 나누는 것은 매우 유용한 전략적 접근법이다.현재 IPO 파이프라인에는 다양한 유형의 AI 스타트업이 존재한다. 주요 기업들은 다음과 같이 분류할 수 있다.파운데이션 모델 기업: OpenAI, Anthropic, xAI, Cohere, Mistral AI 등AI 애플리케이션 및 서비스: Perplexity AI, Jasper, Runway, Midjourney, Stability AI 등AI 인프라 및 도구: Hugging Face, Cerebras, Pinecone, Scale AI 등성공적인 투자 포트폴리오를 구성하기 위해서는 이 두 유형의 기업을 적절히 혼합하는 것이 중요하다. 'AI 네이티브' 기업을 통해 파괴적 혁신이 가져올 폭발적인 성장의 기회를 노리는 동시에, 'AI 도입' 기업을 통해 검증된 비즈니스 모델에 기반한 안정적인 성장을 추구함으로써 위험과 수익의 균형을 맞출 수 있다.5. 성공적인 투자를 위한 전략적 프레임워크AI IPO 파도가 제공하는 막대한 기회에는 그에 상응하는 리스크가 반드시 따른다. 시장은 과도한 기대감과 높은 변동성으로 가득 찰 것이다. 르네상스 캐피털에서 지난 30년간 기술 혁명을 탐색하며 얻은 경험은 체계적이고 원칙에 입각한 투자 프레임워크가 단기적인 혼란 속에서 장기적인 성공을 거두는 핵심임을 가르쳐주었다.성공적인 AI IPO 투자를 위해 다음의 4가지 핵심 원칙을 고려해야 한다.포트폴리오 다각화 'AI 네이티브'와 같은 순수 AI 기업과 전통 산업에 AI를 접목한 'AI 도입' 기업을 포트폴리오에 함께 편입하는 것이 중요하다. 이는 특정 기술이나 비즈니스 모델에 대한 의존도를 줄여 위험을 분산시키고, 성장성과 안정성 사이의 균형 잡힌 수익을 추구하는 데 도움이 된다.지속 가능한 경쟁 우위 식별 일시적인 유행이나 화려한 기술 시연을 넘어, 경쟁사가 쉽게 모방할 수 없는 경쟁 우위(moat)를 가진 기업을 찾아야 한다. 독점적인 데이터 접근성, 뛰어난 기술력, 견고한 비즈니스 모델 등은 지속 가능한 가치를 창출하는 핵심 요소이다.인내심 있는 접근 IPO 당일 주식을 매수해야 한다는 압박감에서 벗어나는 것이 현명하다. 많은 경우, 시장의 초기 과열이 가라앉은 후 주가가 첫 번째 조정을 받거나, 내부자 및 초기 투자자의 주식 매도가 금지되는 락업(lock-up) 기간이 만료된 이후가 더 나은 매수 시점이 될 수 있다. 역사적으로 최고의 장기 투자 기회 중 일부는 초기 열기가 가라앉은 두 번째 및 세 번째 파도에서 나타났다.리스크 관리 우선 닷컴 버블의 가장 큰 교훈은 모든 기술 기업이 성숙기까지 살아남는 것은 아니라는 점이다. 따라서 잠재적 수익률만큼이나 잠재적 손실을 관리하는 것을 최우선 투자 원칙으로 삼아야 한다. 이는 투자 포트폴리오의 장기적인 건전성을 지키는 데 필수적이다.이처럼 체계적인 접근법이 필요한 이유는 다가올 IPO의 엄청난 '거래량'과 AI 비즈니스 모델의 '복잡성' 때문이다. 준비된 투자자만이 이 혼돈 속에서 기회를 포착할 수 있을 것이다.6. 실행 가능한 투자 전략 및 리스크 관리AI IPO 시장의 막대한 잠재력에는 그에 상응하는 높은 리스크가 수반된다. PC 혁명에서 인터넷 붐, 모바일 시대에 이르기까지 모든 기술 사이클은 비슷한 패턴을 따랐다. 우리의 목표는 투자자 여러분이 불가피한 과대광고를 꿰뚫어 보고 장기적인 가치를 식별할 수 있는 원칙에 기반한 프레임워크로 무장하도록 돕는 것이다.핵심 리스크 관리 원칙IPO 당일 매수 유혹을 경계하라: IPO 당일의 주가는 종종 개인 투자자의 열광과 언론의 과대 포장으로 형성되며, 이는 기관 자본이 보기에 지속 가능한 진입점이 아닌 경우가 많다. 신중한 투자자는 인내심을 발휘하며, 통상적으로 상장 후 첫 실적 발표나 락업 기간 만료 이후에 나타나는 더 합리적인 진입점을 기다릴 것이다.지속 가능한 경쟁 우위를 식별하라: AI 시대에는 일시적인 알고리즘 우위가 빠르게 복제되거나 추월당할 수 있다. 진정한 장기적 가치는 경쟁사가 모방하기 어려운 깊은 해자(Moat)에서 나온다. 특히 독점적인 대규모 데이터에 대한 접근성(Data Moat)은 더 나은 모델을 훈련시키고 데이터 플라이휠 효과를 창출하여 일시적인 기술 우위를 넘어선 지속 가능한 경쟁력을 제공한다.전통적 지표를 보완하는 AI 특화 평가 기준: AI 기업의 가치를 평가하기 위해서는 전통적인 재무 지표를 보완하는 비전통적 요소를 반드시 고려해야 한다. 데이터의 품질과 접근성, 규제 준수 능력의 정교함, 특정 소수 고객에 대한 의존도(고객 집중도 리스크), 그리고 세계적 수준의 기술 팀의 깊이와 유지 능력 등은 기업의 장기 생존 가능성을 가늠하는 핵심 척도이다.경영진과 비즈니스 모델을 분석하라: 입증된 실행 능력을 갖춘 경영진과 초기 과대광고 주기를 넘어 생존할 수 있는 견고한 비즈니스 모델은 필수적이다. 반짝하는 아이디어만 있고 실속은 없는(all sizzle and no steak) 기업을 피하고, 차세대 Pets.com이 아닌 차세대 아마존을 식별하는 것이 중요하다.특히 '1차 물결'에 상장되는 기업들에 대해서는 신중한 접근이 필요하다. 역사적으로 가장 주목받는 초기 IPO 기업들은 종종 시장의 높은 기대로 인해 과대평가되는 경향이 있다. 시장의 열기가 다소 진정된 후 등장하는 '2차, 3차 물결'의 기업들 중에서 더 나은 펀더멘털을 갖춘 장기 투자 기회가 나타나는 경우가 많다.한편, 투자은행들은 이미 이 변화에 적응하고 있다. 주요 주관사들은 전문 기술 지식을 갖춘 전담 AI IPO 팀을 구성하고 있으며, AI 특화 리스크와 기회를 평가하기 위해 실사 프로세스를 진화시키고 있다. 이는 시장 자체가 이 IPO 물결을 구조적 변화로 인식하고 있음을 보여주는 명백한 신호이다.

매수

AMZN

Amazon Com

셀스마트 앤지

·

3개월 전

2

0

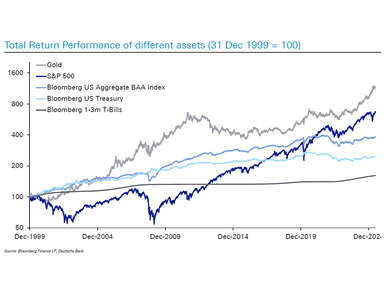

S&P500 6.8배 vs 금 11배, 킹 골드의 귀환

도이치뱅크 전략가 Jim Reid가 최근 발간한 차트북에는 올해 상반기 금융시장의 변화를 압축적으로 보여주는 차트들이 실려 있다. 특히 눈에 띄는 것은 미국 달러와 금의 상반된 궤적이다. 달러는 1973년 이후 최악의 상반기 성과를 기록한 반면, 금은 1980년 이후 가장 강력한 상승세를 나타냈다. 이 차트들은 단순한 가격 움직임 이상의 메시지를 담고 있다. 글로벌 투자자들이 달러의 ‘예외성’을 다시 묻는 동시에, 불확실성의 시대에 금이 여전히 가장 본능적인 피난처임을 재확인하고 있기 때문이다.1)달러의 2025년 상반기 성과: 달러의 예외주의의 균열, 1973년 이후 최악의 상반기 성과이 차트는 미국 달러 인덱스의 상반기(H1) 성과를 1971년 이후 연도별로 보여주고 있다. 2025년 상반기, 가장 최근의 막대는 –10%에 가까운 낙폭을 기록하였으며, 1973년 이후 달러에 찾아온 최악의 상반기를 의미한다. 이는 단순한 환율 변동 이상의 의미를 담고 있다. 달러가 ‘유일한 안전통화’라는 인식이 흔들리기 시작했음을 보여주며, 글로벌 투자자들이 미국 경제의 예외적 지위를 재검증하고 있음을 시사한다.2)금의 2025년 상반기 성과: 혼란 속 빛난 금, 1980년 이후 가장 강력한 상반기 랠리이 차트는 금 가격의 상반기 성과를 1980년 이후 연도별로 나타낸다. 2025년 H1 상승률은 30%에 달해, 40여 년 만에 가장 큰 폭의 반등을 기록했다. 이는 불확실성과 변동성이 극대화된 환경에서 여전히 금이 투자자들의 본능적 피난처임을 보여준다.3) 자산 총수익률 비교 (1999.12.31=100): 금, 21세기의 진정한 승자, S&P500을 넘어선 금의 위상이 차트는 1999년 말 100을 기준으로 주요 자산의 총수익률을 비교한다. 2025년 현재, 금은 11배 이상 상승해 6.8배 오른 S&P500을 크게 앞질렀다. 금은 단순한 원자재를 넘어, 장기 투자 성과 측면에서도 글로벌 투자 포트폴리오에서 핵심 축임을 입증하고 있다.4) 실질 금 가격 장기 추이 (1790년~): 역사 속 반복되는 사이클, 실질 금 가격의 1980년대 고점 재현이 차트는 실질 금 가격($/oz)을 18세기 말부터 현재까지 장기적으로 추적한다. 금은 1971년 달러와의 금태환이 종료된 이후 실질 가치가 열 배 가까이 상승했으며, 최근 급등은 1980년대 초반의 고점 수준에 다시 도달하고 있다. 이는 장기적으로 대부분의 원자재가 인플레이션을 상회하기 어렵다는 사실에도 불구하고, 금만큼은 예외적으로 화폐제도의 변화와 함께 주기적이지만 강력한 랠리를 반복한다는 점을 시사한다.5)유가는 오르내리지만 결국 평균 회귀: 실질 유가로 본 150년 사이클이 차트는 1870년 이후 WTI 유가를 실질 기준으로 나타낸 것이다. 단기적으로는 1970년대 오일쇼크, 2008년 금융위기 전 급등, 러시아-우크라이나 전쟁 등으로 큰 폭의 변동을 보였지만, 장기적으로는 실질 평균치인 약 50달러 선에 수렴하는 모습이 반복된다. 이는 유가가 정치적 충격과 공급 차질에 민감하게 반응하면서도, 장기적으로는 인플레이션을 초과해 상승하기 어려운 원자재라는 구조적 성격을 보여준다.[Compliance Note]셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야 함을 알려드립니다.게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.

매수

GLD

SPDR Gold Trust

셀스마트 앤지

·

3개월 전

2

0

미국의 중국화? 정부가 직접 시장에 뛰어드는 이유는?

: 보조금에서 지분·매출공유로—‘정책 주주’ 모델의 편익과 비용미국 정부가 전략 산업에서 직접 지분을 보유하거나 매출 일부를 공유하는 방식으로 개입 강도를 높이고 있다. 인텔 9.9% 지분, MP 머티리얼즈 15% 지분, 중국 내 엔비디아·AMD 매출 15% 공유 구상, 나아가 방산업체 지분 취득 가능성까지—이 일련의 조합은 법정 ‘국부펀드’가 아니어도 사실상 국가자본이 투자자 역할을 수행하는 구조로 읽힌다. 이 변화는 “보조금의 시대”에서 “정책 주주의 시대”로의 전환을 뜻한다.핵심 질문은 간단하다. 국가가 주주로 들어오는 것이 장기적으로 좋은가? 답은 “설계에 달려 있다.” 세계의 국부펀드는 10조 달러가 넘는 자산을 운용하지만, 성적표는 극명히 갈린다. 노르웨이 GPFG(Government Pension Fund-Global)는 약 2조 달러 규모를 극단적인 투명성으로 운용하며 정치로부터 철저히 차단되어 있다. 싱가포르 테마섹은 1974년 출범 이후 연환산 14% 수준의 장기 성과를 쌓았다. 두 사례의 공통점은 하나다. 목적 함수와 지배구조가 법과 제도로 고정되어 있다는 점이다.반대로 다수의 국부펀드는 평균적 성과에 머무르거나, 특히 벤처 및 초기 기술 투자에서 민간보다 뒤처지는 모습을 반복한다. 이유는 짐작 가능하다. 정치적 개입과 불투명성, 그리고 성과·EXIT 규칙의 부재다. 정부가 주주로 들어오는 순간, 가격·배당·M&A·R&D 우선순위에 정책 신호가 개입될 유인이 생긴다. 시장은 그것을 즉각 자본비용 상승과 멀티플 디스카운트로 해석한다. 단기엔 정책 모멘텀으로 오르지만, 중기엔 거버넌스 디스카운트가 붙는다.미국형 모델에는 구조적 문제점이 있다. 다수 국부펀드의 재원은 자원과 무역 흑자다. 미국은 재정·경상 적자를 동시에 안고 있다. 즉, 재원 조달은 증세·차입·특별계정 전용이라는 정치적 선택을 요구한다. 범위 설정도 과제다. 현재의 개입은 칩·희토류·방산에 편중되어 있다. 편중은 정책 리스크의 집중과 민간자본 대체(crowding-out) 위험을 키운다. “정부가 있으니 괜찮다”는 안도감은 때로 규율을 약화시킨다.그럼에도 안보·공급망이라는 정책 논리의 정당성은 가볍지 않다. 반도체와 핵심 소재, 국방은 민간만으로 조정하기 어렵다. 특히 지정학 리스크가 높은 구간에서 정부의 자본 투입+규제 조정은 속도를 단축시킬 수 있다. 문제는 수단의 선택이다. 보조금은 비용의 크기와 기간이 명확하다. 지분형 개입은 겉으로는 ‘투자’처럼 보이지만, 실제로는 정부 정책 목표가 기업 의사결정에 오래 지속해서 영향을 미치게 하는 방식이다. 한 번 들어가면, 언제, 어떻게 나올지가 더 중요해진다.따라서 정책 설계의 분기점은 세 가지로 요약된다. 첫째, 목표의 우선순위를 명확히 정한다. 안보/산업/수익이 충돌할 때 무엇을 우선할지 법으로 못 박아야 한다 둘째, 지배구조에 방화벽을 세운다. 전략·인사·보상·리스크 한도 같은 핵심 결정은 정부가 아니라 독립 이사회가 전담하고, 운용원칙과 정관은 의회 ‘초과다수(supermajority)’ 동의 없이는 바꿀 수 없게 고정한다. 이렇게 해야 정권·예산 사이클과 무관하게 투자 판단이 흔들리지 않는다. 분기별 보유·성과 공시, 외부감사, 이해상충 관리는 GPFG/테마섹 수준이 기준선이다. 셋째, 성과·EXIT 규칙이다. IRR/TSR(Total Shareholder Return) 기준, 벤치마크, 평가 주기, 지분 회수의 트리거를 사전에 규정하고 정치 일정과 분리해야 한다.투자자들은 이 이슈를 어떻게 봐야 하나. 관점은 단순하다. 정책은 단기적인 테마에 그칠 확률이 높고, 수익은 산업 구조에서 발생할 가능성이 높다. 단기에는 정책 수혜 체인—예컨대 고성능 반도체·HBM·첨단 패키징, 희토류 밸류체인, 방산 서플라이 체인—에서 수요 가시성이 높아진다. 그러나 거버넌스가 불명확하면, 자본비용 상승, 멀티플 하락의 중기 디레이팅이 뒤따를 수 있다. 포지션을 가져가더라도 정책 베타는 활용하고, 거버넌스 디스카운트는 가격에 반영하는 태도가 필요하다.정치의 시계(time horizon)와 자본의 시계는 다르다. 정치의 시계는 선거 주기이고, 자본의 시계는 복리다. 복리는 규칙과 절제에서 태어난다. 미국이 ‘정책 주주’ 모델을 선택한다면, 진입 이유 만큼이나 나오는 규칙을 먼저 써야 한다. 그 규칙이 정치로부터 충분히 거리를 둘 수록, 시장은 덜 두려워한다.결론은 명확하다. 만들 거면 테마섹·GPFG처럼, 아니면 만들지 말아야 한다. 국가는 산업을 키우기 위해 가격 신호를 보조할 수는 있지만, 영구적 주주권으로 시장의 규율을 대체해서는 안 된다. 단기 재료는 흔하다. 장기 성과는 오직 거버넌스의 질에서만 나온다. 지금 필요한 것은 더 많은 돈이 아니라, 더 좋은 규칙이다. <오일머니가 큰 비중을 차지하는 세계 최대 국부펀드 TOP 10>

중립

NVDA

NVIDIA

+2

셀스마트 앤지

·

3개월 전

2

0

AI 랠리의 가장 큰 위협은? 정작 지갑을 여는 고객이 없다는 사실

지난 몇 년간 AI는 월가의 가장 강력한 투자 테마였다. 마이크로소프트, 아마존, 구글, 메타 같은 빅테크 주가는 수직으로 상승했고, 엔비디아는 AI 시대의 최대 수혜주로 떠올랐다. 그러나 최근 들어 균열의 조짐이 보인다. 기업들의 잉여현금흐름(FCF)이 눈에 띄게 줄고 있기 때문이다. 마켓워치는 이를 ‘AI 투자 열풍이 부딪힌 현금 고갈의 벽(cashless brick wall)’이라고 표현했다.잉여현금흐름(FCF)은 테크 공룡들이 운영비와 급증하는 자본지출을 감당하고 난 뒤에 남은 현금이다. 이들 하이퍼스케일러들(AI인프라를 구축하는 클라우드 서비스 제공업체들)은 막대한 투자를 하고 있는데 알파벳, 마이크로소프트, 아마존, 메타는 올해에만 자본지출(CAPEX)로 약 4,000억달러를 쓸 것으로 예상된다. 이는 과거 가벼운(CAPEX-light) 자본구조에 의존하던 이들의 비즈니스 모델과는 매우 다른 모습이다.그러나 문제는 실제로 AI에 비용을 지불하는 기업과 소비자가 매우 적다는데 있다. 그래서 마이크로소프트를 제외한 하이퍼스케일러들의 잉여현금흐름은 감소하고 있다. 최근 두 분기 동안 아마존과 오라클은 잉여현금흐름이 마이너스로 전환되었고 알파벳과 메타 역시 감소세를 보였다. 이는 주주들에게 자사주 매입이나 배당을 통해 돌려줄 수 있는 현금이 줄어든다는 의미이다.지금까지 가장 큰 승자는 엔비디아였다. 하이퍼스케일러들의 데이터센터에 들어가는 GPU를 공급하며, AI골드러쉬의 혜택을 누리고 있는 것이다. GPU의 수요가 워낙 높아 엔비디아는 수년째 공급부족 상태에 놓여있다. 그러나 언젠가는 하이퍼스케일러들이 더 이상 현금을 태우는데 주저할 가능성도 있다.아래는 주요 5개 하이퍼스케일러와 엔비디아가 최근 두 분기 동안 창출한 잉여현금흐름과, 전년 동기 두 분기 동안의 수치를 비교한 것이다.이러한 추세는 앞으로도 이어질 수 있다. 메타와 알파벳은 2025년 남은 기간 동안의 CAPEX 전망치를 상향 조정했으며 다른 하이퍼스케일러들 역시 지난해 보다 투자를 확대했다. 오라클을 제외한 모든 하이퍼스케일러들은 재무제표 상 순현금 보유상태이므로, AI인프라 구축 비용을 감당할 수 있는 기업들이 있다면 빅테크일 것이다. 그러나 이들의 현금규모는 5년 전만큼 견고하지는 않다.수익성이 담보되었다고 확신하기 어려운 대규모 자본지출에도 불구하고, 월가에서는 빅테크 기업들에 대해 강력한 낙관적인 입을 고수하고 있고 올해 들어 이들의 Forward PER은 상승했다.올해 들어 S&P500지수는 배당재투자를 포함해 10.5% 수익률을 기록했고 Forward PER은 2024년말 21.7배에서 현재 22.5배로 상승했다. 아래는 팩트셋(FactSet)이 증권사 및 리서치 기관 애널리스트들을 대상으로 집계한 의견 요약이다.마이크로소프트와 아마존은 리스트 최상위권으로 애널리스트 90% 이상이 매수 의견이다. 상승하는 Forward PER은 투자자들이 현재 수십억 달러 규모의 지출이 결국 미래의 이익증가로 이어질 것이라고 믿고 있음을 보여준다. 결국 AI는 모든 산업부문에 걸쳐 생산성 향상을 가져오며 경제를 혁신할 수 있다는 기대 때문이다.그러나 그것이 언제 일어날 지, 혹은 실제 일어날 지는 불확실하다. 대규모의 수익이 실현되려면 엔터프라이즈(기업용)AI도입이 필수이지만, 기업들이 실제로 이에 지출할 것인지에 대해서는 아직 확실한 증거가 없기 때문이다. MIT의 NANDA Initiative (Networked Agents and Decentralized Architecture Initiative)의 보고서에 따르면 AI 애플리케이션을 사용하는 기업 조직의 95%가 자사의 이익에 실질적인 영향을 보지 못했다고 했다. (보고서명, ‘The GenAI Divide: State of AI in Business 2025’, 전 세계 300건 이상의 공개 AI 도입 사례 분석, 350명의 직원 설문, 150명의 산업 리더 인터뷰를 바탕으로 도출된 데이터가 핵심). Jeffries는 기대에 못 미치는 결과 때문에 ‘의사결정 피로’가 발생하고 있고, 기업들은 엔터프라이즈 AI 소프트웨어 도입 지출을 멈추고 있다는 보고서를 발간했다.이런 분석이 월가에 파장을 일으키며 AI의 투자수익률(ROI)이 집중조명을 받고 있다. 지난주 대형 기술주의 낙폭이 컸던 배경이기도 하다. 월스트리트저널은 지난주 수요일 메타가 부서 재편 과정 속에서 AI부문 신규 채용을 동결했다고도 전했다. 최근 ScaleAI에 140억달러를 투자하고, 일부 AI 인재에게 최대 1억달러의 보상패키지를 지급했다고 알려진 메타의 대규모 지출 행보와는 뚜렷한 대조를 이루는 기사였다.만약 AI의 광범위한 도입이 실현되지 못한다면, 하이퍼스케일러들은 수십억달러의 과잉 인프라에 발이 묶인 채 수요부족이라는 심각한 문제를 직면할 수 있다. 투자자들은 이번의 역사적인 규모의 자본지출(CAPEX)이 성과로 이어질 지 아니면 대규모 손상차손(write-down)으로 끝날 지 주시하는 상황이다. [Compliance Note]셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.

중립

NVDA

NVIDIA

+5

셀스마트 앤지

·

3개월 전

4

0

“왜 지금 금인가: 중앙은행부터 ETF까지, 수요의 힘”

금 가격은 연초 이후 25.5% 상승하였다. 동 기간 S&P500 상승률 8.5%를 고려해 볼 때 매우 강한 가격 흐름이다. 골드만삭스에서는 금 가격의 랠리가 지속될 것으로 전망한다. 현재 전망에 따르면 런던 금 가격은 2025년 말 온스당 3,700달러, 그리고 2026년 중반에는 4,000달러까지 오를 것으로 예상한다. 지난 금요일 런던 금 가격은 온스당 3,336달러에 마감했다.금 가격은 왜 강세인가? 최근 금 랠리에는 글로벌 중앙은행들과 ETF가 중요한 역할을 하고 있다.중앙은행은 2008~2009년 금융위기 이후 금 매도에서 금 매수로 전환했는데, 특히 2022년 러시아의 우크라이나 침공 이후 미국이 러시아의 미국·유럽 채권 보유분을 동결한 사건이 전환점이 되었다.이에 신흥국 중앙은행들은 "자국 내에 보관하면 동결될 수 없는 유일한 준비자산"으로 금을 인식하고 매입 속도를 크게 높였다.<러시아 중앙은행 자산 동결 후 중앙은행의 금 수요 급증> Source: Goldman Sachs<미국, 독일, 이탈리아, 프랑스는 전체 보유고의 65~75% 이상 금으로 보유, 중국 10%이하> Source: World Gold Council, IFS as of first quarter 2025, Goldman SachsETF를 통한 금 매입은 주로 미국과 유럽의 장기 투자자 수요를 반영한다. 다만 ETF의 매입은 금리와 반비례하는 경향이 있다. 금은 이자나 배당과 같은 현금흐름을 제공하지 않기 때문에, 금리가 높아질수록 금보다 채권이 더 매력적인 안전자산으로 부각된다.지난해 금 랠리의 상당 부분을 외면했던 ETF 투자자들은 올해 들어 본격적으로 매수에 나섰다. FactSet에 따르면 투자자들은 금 ETF에 순유입 기준 230억 달러를 쏟아부었으며, 이 중 거의 100억 달러가 시장에서 가장 인기 있는 상품인 ‘SPDR Gold Shares(GLD)’에 유입되었다.시장규모를 비교해 보면 글로벌 금 ETF 총액은 미 국채 발행잔액의 1% 수준, S&P500 시가총액의 0.5% 수준에 불과하다. 따라서 미국 자산에서 금으로의 자금 이동이 작아도 금 가격에는 큰 상승 압력이 될 수 있다. <금은 이자가 없는 자산이므로 금리가 낮을수록 매력적임. 금리와 역의 상관관계: 2022년 러시아 중앙은행 자산 동결 이후 상관관계가 약해지기는 함> Source: Bloomberg, Goldman Sachs물론 지금까지 금 수요를 주도한 것은 중앙은행과 장기 투자자였지만, 올해 후반과 내년에 어떤 일이 벌어질지는 여전히 불확실성은 남아 있다. 그럼에도 현 시점에서 이들이 매수 기조를 바꿀 요인을 찾기는 어렵다. 금융위기 위험도, 국제 제재로부터 준비자산을 안전하게 지켜야 하는 필요성도 여전히 존재하기 때문이다. 오히려 도널드 트럼프 대통령의 즉흥적이고 호불호가 극명히 갈리는 리더십 스타일도 안전자산 수요를 더욱 자극한다고 볼 수 있다.또한 장기 투자자들 역시 금 ETF 매수를 시작한 이상, 당분간 기조를 바꿀 가능성은 낮아 보인다. 특히 미국 금리가 앞으로 1년간 점진적으로 인하될 것이 확실시되는 상황에서는 더욱 그렇다.<헤지펀드·트레이더의 금 순매수 포지션은 불확실성이 높을수록(브렉시트, 무역분쟁, 코비드19, 대선 등) 급등>Source: CFTC, Goldman Sachs

매수

GLD

SPDR Gold Trust

셀스마트 앤지

·

3개월 전

0

0

사상 최고치의 S&P500, 앞으로는? (2)

Yahoo Finance Chartbook는 매년 또는 반기 단위로 발간되는 시리즈로, 월가의 전략가와 경제 전문가들이 제공하는 주요 차트를 한데 모아 시장과 경제의 흐름을 시각적으로 전달하는 콘텐츠이다. 2025년 2월에 발간된 에디션에는 44개의 차트로 강세장 지속 가능성, 경기 사이클 변화, 금융 안정성 등을 중점적으로 다뤘다. 2025년 중간 에디션(7월29일 발간)에는 35개의 업데이트된 차트가 포함되어 있으며, 본 글은 핵심 차트 10개를 선별하여 정리한 것이다. (두번째 글임)“이번 실적 시즌은 스몰·미드캡과 경기순환 섹터들에게 매우 중요하다. 지난 2년 넘게 이익 성장은 부진했기 때문이다. 하지만 애널리스트들은 계속해서 펀더멘털 개선을 전망에 반영해왔고, 그때마다 번번이 실망으로 이어졌다. 이번 분기에 좋은 실적과 향후 추정치에 대한 확신이 뒷받침되어야 투자자들이 EPS 성장의 플러스 전환이 임박했다고 믿을 수 있고, 미국 증시의 퍼포먼스도 더 넓게 확산될 수 있을 것이다.” By Scott Chronet, Equity Strategy, CitiComments: 지난 2년간 애널리스트들은 꾸준히 중·소형주의 펀더멘털 개선과 EPS 반등을 전망했지만, 실제 결과는 기대와 달랐다. 경기 둔화와 높은 금리 부담, 자금조달 여건 악화로 중·소형주의 실적 회복은 지연되었고, 반대로 글로벌 경쟁력을 가진 대형주들은 AI·테크 성장과 비용 효율성을 기반으로 실질적인 이익 성장을 달성하며 시장 상승을 독식했다. 이 과정에서 투자자들은 “전망은 소형주지만, 실제 성과는 대형주”라는 학습효과를 경험했다.현재는 상황이 일부 달라지고 있다. 금리 인하 기대, 경기 사이클 회복 조짐, 그리고 중·소형주의 저평가 매력이 맞물리면서 애널리스트들의 긍정적 전망이 다시 힘을 얻고 있다. 다만 이번 실적 시즌에서 실제 EPS 개선이 확인되어야만 시장 Breadth가 확대되고 대형주 중심의 독주 체제가 완화될 수 있다. 결국 이번 분기가 중·소형주 전망이 현실화될 수 있는지 검증하는 중요한 분수령이 될 것이다.“밸류에이션은 여전히 **AI 주도 ‘수익성 예외주의(profitability exceptionalism)’**를 가격에 반영하고 있다. 미국 주식시장은 성장 기대가 충족되지 않는 한 채권 대비 명백히 ‘고평가’ 상태다.” By Max Grinacoff, Head of Equity Derivative, UBSComments: 현재 S&P500 밸류에이션은 여전히 높은 수준을 유지하고 있으며, 이는 금리 등 할인율이 높은 상황에서도 AI 중심의 **‘수익성 예외주의(Profitability Exceptionalism)’**가 주가에 반영된 결과다. 즉, 시장은 AI와 빅테크가 이례적으로 높은 이익 성장을 이어갈 것이라는 가정에 기반해 높은 P/E 멀티플을 정당화하고 있다.그러나 이러한 기대가 실제 실적으로 뒷받침되지 않는다면 미국 주식시장은 채권 대비 명백히 고평가 상태로 평가될 수 있다. 결국 향후 주가 흐름의 핵심 변수는 AI 주도의 성장 스토리가 실질적인 EPS 개선으로 이어지느냐 여부이며, 만약 그렇지 못하다면 멀티플 조정 위험이 커질 가능성이 높다.“우리는 아직 경기침체에 들어선 것은 아니지만, 관세와 여러 가지 다른 압력들이 고용시장을 흔들 수 있다. 기술주의 기대치는 지나치게 높으며, 현실은 시장가치의 급격한 하락을 수반할 수도 있다. 그렇기 때문에 포트폴리오 균형이 매우 중요한데, 이는 결국 투자자 자신의 포트폴리오 안에서 종목 간 성과의 큰 불균형을 교정하는 과정이기도 하다.” By Callie Cox, Chief Market Strategist, Ritholtz Wealth ManagementComments: 기술주의 시가총액 비중은 지난 10여 년간 급격히 확대되어 현재 S&P500 내에서 35%에 육박하지만, 순이익 기여도는 20~25% 수준에 머물고 있다. 이는 기술주 밸류에이션이 실제 이익 성장보다 훨씬 빠르게 반영되고 있음을 의미하며, 정당화를 위해서는 향후 기술주 이익이 40% 이상 성장해야 하거나, 그렇지 않다면 주가가 조정될 수밖에 없는 구조적 불균형을 시사한다.따라서 투자자 입장에서는 과도한 기술주 쏠림이 리스크로 작용할 수 있다. 경기침체는 아직 아니지만 관세, 고용시장 불확실성 등 외부 압력 요인까지 고려할 때, 기술주의 높은 기대치가 현실로 이어지지 않을 경우 시장 전반의 급락 가능성도 배제할 수 없다. 이 때문에 포트폴리오 균형 유지와 리밸런싱이 필요하다.“우리는 지금까지 관세가 소비자 물가를 누적으로 약 0.2% 끌어올린 것으로 추정하지만, 가장 큰 영향은 아직 앞으로 나타날 것으로 본다. 다만 관세는 물가 수준에 일회성 충격만 주고 지속적인 고인플레이션을 촉발하지는 않을 것으로 예상한다. 따라서 관세 효과가 전년 대비 계산에서 사라지면 인플레이션은 다시 2% 수준을 향해 하락세를 재개할 것으로 전망한다.” By David Mericle, Chief U.S. Economist, Goldman SachsComments: 이 차트는 관세가 근원 PCE 인플레이션 경로에 미치는 영향을 보여준다. 실제 인플레이션은 최근까지 약 2.6~2.9% 수준에 머물고 있으며, 관세로 인해 향후 일정 기간 동안 인플레이션이 일시적으로 상승할 것으로 예상된다. 다만 ‘관세가 없을 경우(NO TARIFFS)’ 시나리오에서는 인플레이션이 더 빠르게 2%대 초반으로 하락했을 것임을 시사한다.골드만 삭스는 관세가 소비자 물가를 누적으로 약 0.2% 끌어올렸고, 앞으로 더 큰 영향이 나타날 것으로 전망하지만 이는 일회성 충격일 뿐 지속적인 인플레이션 압력으로 이어지지는 않을 것이라고 설명한다. 따라서 관세 효과가 기저효과에서 사라진 이후에는 인플레이션이 다시 완만하게 하락하며 2% 수준을 향해 재차 수렴할 것으로 전망된다는 점이 강조된다.“가계의 재무상태는 그 어느 때보다도 양호한데, 처분가능소득 대비 부채는 낮아지고 자산 가치는 높아졌기 때문이다. 이를 이끈 두 가지 큰 요인은 지난 5년간 상승한 주택 가격과 급등한 주식 가격이다. 이는 2025년 하반기로 접어드는 시점에서 가계가 매우 탄탄한 상태에 있음을 보여준다.”By Ryan Detrick, Chief Market Strategist, CARSON GroupComments: 이 차트는 가계 자산(주식·부동산)이 처분가능소득 대비 어느 정도 비중을 차지하는지를 보여주며, 현재 그 비율이 역사적으로 매우 높은 수준임을 시사한다. 지난 5년간 주택 가격 상승과 주식 시장 급등이 가계 자산 가치를 크게 끌어올렸고, 동시에 부채 부담은 낮아지면서 가계 재무상태는 그 어느 때보다도 양호한 모습이다. 이는 소비 여력이 뒷받침되고 있어 경기 둔화 우려 속에서도 가계가 경제를 지탱할 수 있는 기반이 된다는 점을 강조한다.다만 이러한 탄탄함은 주식과 부동산 같은 자산 가격 상승에 크게 의존하고 있다는 점에서 잠재적 리스크도 내포하고 있다. 만약 자산 가격이 하락한다면 가계의 자산 대비 소득 비율은 빠르게 악화될 수 있으며, 이는 소비 위축으로 이어져 경기 전반에 부담을 줄 수 있다. 따라서 현재 가계 재무상태는 긍정적인 신호임과 동시에 자산 시장 변동성에 민감한 구조적 취약성도 함께 안고 있음을 의미한다.

중립

SPX

S&P500

셀스마트 앤지

·

3개월 전

1

0

사상 최고치의 S&P500, 앞으로는? (1)

Yahoo Finance Chartbook는 매년 또는 반기 단위로 발간되는 시리즈로, 월가의 전략가와 경제 전문가들이 제공하는 주요 차트를 한데 모아 시장과 경제의 흐름을 시각적으로 전달하는 콘텐츠이다. 2025년 2월에 발간된 에디션에는 44개의 차트로 강세장 지속 가능성, 경기 사이클 변화, 금융 안정성 등을 중점적으로 다뤘다. 2025년 중간 에디션(7월29일 발간)에는 35개의 업데이트된 차트가 포함되어 있으며, 본 글은 핵심 차트 10개를 선별하여 정리한 것이다.올해 S&P500이 사상 최고치를 경신한 상황에서, 차트북의 여러 전략가들은 이를 지탱하는 펀더멘털과 투자심리를 다각도로 분석하고 있다. 모건스탠리의 마이크 윌슨은 S&P500 이익 전망 수정 폭(breadth)이 역사적 V자 반등을 보이고 있어 랠리가 정당화된다고 강조했고, 골드만삭스의 벤 스나이더는 투자자 포지셔닝 지표가 ‘중립’에 머물러 과열이 아니라며 추가 상승 여력이 있다고 보았다. 도이체방크와 바클레이즈는 관세 충격으로 실적이 흔들리더라도 빅테크가 여전히 지수 방어에 핵심적인 역할을 하고 있다고 진단했다. 반면 스티펠의 배리 배니스터는 빅테크 수익성이 과거 닷컴 버블보다 강하더라도 고평가 문제는 여전하다고 경고했다.또 다른 전문가들은 구조적 요인에 주목했다. 뱅크오브아메리카는 지수 산업 구조가 제조업 중심에서 고마진 혁신 산업으로 이동했기에 단순 밸류에이션 비교는 무의미하다고 했고, 트루이스트와 씨티는 중·소형주 실적 개선 여부가 시장 Breadth 확대의 관건이라고 지적했다. 동시에 UBS, Ritholtz, HSBC 등은 AI 주도 ‘수익성 예외주의’와 시장 집중도가 위험 요인임을 경고했다. 거시적으로는 관세가 물가를 일시적으로 밀어올리며 연준의 정책을 제약할 수 있고, 이민 억제 정책이 노동공급·임금·성장률을 압박한다는 우려도 제기됐다. 결국 이 차트북은 AI 낙관론과 대형주 중심 랠리가 현실적 실적 개선과 정책 충격 속에서도 유지될 수 있는지가 향후 시장을 가르는 핵심 쟁점임을 보여준다.*NTM: Next Twelve Month“2025년 들어 미국 주식시장의 상승은 범위가 넓어져, S&P500 구성 종목 가운데 지수를 능가하는 비율이 약 2년 만에 가장 높은 수준으로 올라갔다. 그러나 이러한 상승의 대부분은 멀티플 확장에 의해 이루어진 것이며, 빅테크만이 드문 예외이다.” By Venu Krishna, Head of US Equity Strategy, BarclaysComments: 바클레이즈에 따르면 미국 주식시장의 상승 범위(market breadth)가 매우 넓어져, S&P500 구성 종목 중 상승폭이 지수를 상회하는 비율이 2년 만에 가장 높은 수준이라고 한다. 그러나 빅테크를 제외한 대부분의 섹터( 산업재, 소재, 에너지 등)의 경우 향후 12개월 이익성장률로 주가 상승이 설명되기 보다는 멀티플 확장 (PER 등)으로 주가 상승이 이뤄졌다고 볼 수 있다. 빅테크의 경우 멀티플 확장 보다는 이익성장률로 주가상승이 설명되므로, 주가가 급등한 것처럼 보여도 이익상승속도보다 빠르지는 않았음을 알 수 있다. “이 차트는 S&P500의 실적 전망치 수정 개선/하향 비율을 보여주고 있다. 보시다시피 현재 우리는 역사상 가장 강한 V자형 반등 중 하나를 경험하고 있으며, 이는 2020년 코로나19 이후 반등에 필적하는 수준이다. 당시와 마찬가지로 시장에 대한 컨센서스가 크게 빗나갔던 시기였다. 많은 시장 참여자들은 지난 몇 달 동안 매우 근본적인 요인이 얼마나 강하게 작용했는지를 충분히 인식하지 못하고 있다.” By Michael Wilson, Chief Investment Officer, Morgan StanleyComments: S&P500의 기업 중 애널리스트들이 실적전망을 상향한 기업과 하향한 기업의 비율을 봤을 때, 2025년 초반부터 최근까지 역사상 보기 드문 강한 V자형 반등이 나타났다. 지금 수준은 2020년 코로나19 이후 시장이 컨센서스 대비 극도로 비관적이었다가 빠르게 되돌아온 시기와 비슷한 강도이다. 모건 스탠리의 마크 윌슨에 따르면 시장 참여자들은 지난 몇 달 간의 실적 전망 개선(펀더멘털 개선)이 얼마나 강하게 작용했는지를 충분히 인식하지 못하고 있다. 지금의 반등은 단순히 유동성이나 기술적 랠리가 아니라 실적 전망이 바닥을 치고 반등한 ‘펀더멘털 드리븐 V자형 회복’으로, 주가 상승 배경에는 실제 이익 전망의 업사이드 서프라이즈가 자리 잡고 있다. “빅테크가 1990년대 후반 닷컴 버블 당시 기업들보다 훨씬 더 수익성이 높다는 것은 분명한 사실이지만, 과대평가 수준은 그때와 다르지 않다.” By Barry Bannister, Chief Equity Strategist, Stifel.Comments: 이 차트는 S&P500의 밸류에이션이 경제적 이익(ROIC-WACC 차이)에 비해 얼마나 과대 혹은 과소평가되어 있는지를 보여준다. 빨간색 구간은 과대평가, 초록색 구간은 저평가를 나타내는데, 2000년 닷컴버블 당시 지수가 약 40% 이상 과대평가되었던 것처럼, 현재(2025년)도 그에 근접한 수준의 과대평가 국면에 들어섰음을 확인할 수 있다.Stifel의 배리 배니스터는 오늘날의 Big Tech는 현금흐름과 이익 창출력이 뒷받침되기 때문에 과거 닷컴버블 시기의 취약한 기업들과는 펀더멘털 면에서 차별화되지만, 투자자들이 지불하는 프리미엄 자체는 버블기에 맞먹는다는 경고하고 있다.“우리가 추적하는 대부분의 밸류에이션 지표로 보면 S&P500은 통계적으로 고평가 상태로 보이지만, 과거 사이클과 오늘날의 멀티플을 단순 비교하는 것은 ‘사과와 오렌지를 비교하는 것’이라고 본다. 그 이유는 지수 내 산업 구성 자체가 크게 바뀌었기 때문이다. S&P500은 1980년 당시에는 70%가 제조업처럼 마진이 낮고 자산·노동 집약적 산업이었지만, 현재는 50%가 높은 마진과 혁신 중심 산업으로 전환되었다.” By Savita Subramanian, Jill Carey Hall, Equity and Quant Strategy, BofA SecuritiesComments: ‘S&P500은 과거와 산업 구성이 달라졌기 때문에 현재의 높은 멀티플이 반드시 거품은 아니다’라는 논리를 뒷받침하는 차트와 견해이다. 이 차트는 S&P500 내 업종 구성이 1980년부터 2025년까지 어떻게 변화했는지를 보여준다.즉, S&P500은 지난 수십 년 동안 저마진·자산집약형 산업 중심에서 고마진·혁신 중심 산업 중심으로 구조 전환을 이뤄냈다. 이 변화는 단순히 과거 사이클과 오늘날의 밸류에이션 멀티플을 비교하는 것이 적절하지 않다는 점을 시사한다.“올해 하반기의 핵심 질문은 시장 주도권이 더 넓게 확산될 수 있을지 여부다. 스몰캡과 미드캡 종목들은 여전히 과거 고점보다 한참 낮은 수준에 머물러 있는데, 이는 부분적으로 실적 부진 때문이다. 흐름이 바뀌려면 경기 개선과 더 광범위한 이익 성장 모두가 필요할 것이다. 이러한 추세가 개선되기 전까지는 우리는 성장 성향을 가진 대형주를 계속 선호한다.” By Keith Lerner, Co-chief Investment Officer, TruistComments: 현재 주식시장의 상승은 대형주의 뚜렷한 실적 개선에 의해 주도되고 있다. 반면 중형주와 소형주는 여전히 과거 고점 대비 낮은 수준의 이익 전망에 머물고 있어 랠리에 동참하지 못하고 있다. 이는 시장 Breadth(주도권 확산)가 제한적임을 보여주며, 현 시점에서 대형주 중심의 투자 전략이 합리적임을 시사한다.향후 중·소형주의 반등을 위해서는 경기 전반의 개선과 함께 보다 광범위한 이익 성장 동력이 필요하다. 따라서 경기 회복이 가시화되기 전까지는 성장 성향을 지닌 대형주에 대한 선호가 유지될 가능성이 높으며, 추세 전환 여부는 중·소형주의 실적 회복 속도에 달려 있다.

중립

SPX

S&P500

셀스마트 앤지

·

4개월 전

0

0

미국 AI IPO 후보기업 리스트

[Compliance Note]셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.

중립

NONE

종목 없음

셀스마트 앤지

·

5개월 전

1

0

태피스트리, MZ가 픽한 힙백 브랜드 (모르면 MZ 아님!)

3 key takeaways!1. 합리적 가격의 럭셔리? 표현하는 럭셔리!태피스트리 매출의 75%이상이 코치 브랜드이며 주력은 핸드백. 루이비통, 샤넬, 구찌 등은 급속한 가격인상 후 매출감소, 인플레이션 피로감은 가치소비, 가성비 명품의 매력도 높임 2. 디지털 기반 브랜딩 성공기존 하이엔드 럭셔리 기업들은 온라인 채널에 대해 소극적일 수 밖에 없으나 코치는 다름. 틱톡과 인스타그램을 통한 UGC 마케팅과 구매·검색·클릭 데이터를 하나로 묶어 정밀 추적한 뒤, 개인별 맞춤 추천·타임딜·멤버십 리워드를 자동 제공하는 고도화된 CRM 시스템으로 연결 등 디지털에 진심임. 힙합 아티스트들을 앰버서더로 활용하는 점도 쿨한 디지털 브랜딩의 성공 요소. 3. 아직 안 비싸다LVMH, Kering(구찌 등)은 주가가 올들어 하락했어도 PER이 각각 19.45배, 21.93배이나 태피스트리(코치)는 올들어 주가가 상승했음에도 PER은 22.8배임태피스트리(티커: TPR)는 뉴욕 헤리티지라는 정체성의 COACH(코치) 브랜드를 전개하는 기업이다. COACH는 1941년 뉴욕 맨해튼에서 작은 가족 가죽공방으로 시작해 이어져 온 브랜드이기에 실용적 럭셔리라는 뉴욕 감성을 대표해왔다. 우리가 모르는 사이 이 기업은 콧대 높은 유럽의 하이엔드 럭셔리 하우스, 루이비통(LVMH, 티커:MC)과 구찌(Kering 그룹, 티커:KER)를 압도하는 주가추이를 보여왔다. 이유는 "엄마 가방"에서 "마이 퍼스트 럭셔리 백"으로 성공적인 리브랜딩 한 덕이다. 2025년 연초 이후 태피스트리의 상승률은 32%에 달하는 반면 LVMH는 -23%이다. 주가를 가른건 25년 상반기 실적이었다. 태피스트리의 올해 회계연도 3분기(2025년 1월~3월) 매출액은 전년동기비 6.9%성장했고 EPS는 58% 성장했다. 브랜드 별로는 코치 매출은 전년 동기보다 15% 늘어난 13억달러(약 1조7650원)를 기록했고 유럽지역 매출 성장률이 35%에 달한다. 그룹 내 케이트 스페이드 매출(2억4500만달러)이 13% 빠지고, 스튜어트 와이츠먼(4600만달러)이 18% 줄어든 데 따른 매출 감소분을 코치가 대부분 상쇄했다.태피스트리의 지역별 매출 비중을 보면 북미 60%, 중국 포함 아시아 30~35%(중국 15~20%), 유럽 5~10%이다. LVMH의 중국 비중은 광의로 보면 30~40% 달한다고 볼 때 다른 럭셔리 기업대비 중국 비중은 상대적으로 낮은 편이다. 재미있는 부분은 COACH의 유럽에서의 포지션인데 미국 태생 브랜드로서 상대적으로 노출도가 낮았던 점이 유리하게 작용하기도 했다. Tabby, Brooklyn (핸드백 라인업 이름)등 SNS 기반 바이럴 히트 아이템을 연이어 출시하며 유럽에서 강력한 반향을 일으키고 있고, 특히 가격대(€300–600) 대비 높은 트렌드성과 실용성으로 Lyst Top 5 브랜드(영국 런던 기반 글로벌 MZ 소비 트렌드 데이터 기반 랭킹, 검색/관심/판매 강함 의미)에 오르고, 프라다보다 선호도도 높다.디지털 전략에 있어서 COACH는 TikTok과 Instagram을 중심으로 Z세대·밀레니얼을 겨냥한 바이럴 엔진을 돌린다. 특히 Tabby Bag 같은 ‘It Bag’을 내세워 숏폼 챌린지, 실사용 리뷰로 자연스러운 자발 공유를 유도하고, SNS 노출량을 매년 두 자릿수로 끌어올렸다. 오프라인 매장과 글로벌 파트너몰, 공식 온라인몰에서 쌓인 구매·검색·클릭 데이터를 하나로 묶어 정밀 추적한 뒤, 개인별 맞춤 추천·타임딜·멤버십 리워드를 자동 제공하는 고도화된 CRM 시스템으로 연결한다. 이런 디지털-데이터 연동 덕분에 COACH의 온라인 매출 비중은 최근 3년 만에 12%대에서 20% 이상으로 뛰었고, 디지털 고객 재구매율은 50%를 웃돈다.결론적으로 COACH는 가격 프리미엄과 희소성에 의존하는 기존 명품 브랜드들과 달리 더 실용적이고 정서적으로 다가가는 방식으로 Z세대를 사로잡았다. 앞으로도 “경쟁사 대비 가성비 강점과 데이터 활용력”이라는 차별적 경쟁력을 바탕으로 글로벌 럭셔리 시장에서 입지를 넓혀 나갈 전망이다. [Compliance Note]셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.

중립

TPR

Tapestry

셀스마트 앤지

·

2개월 전

하이퍼스케일러들의 재무제표가 던지는 질문

중립

NVDA

NVIDIA

+3

셀스마트 앤지

·

2개월 전

넥스트 아마존은? AI IPO에서 찾을 수 있다

매수

AMZN

Amazon Com

셀스마트 앤지

·

3개월 전

S&P500 6.8배 vs 금 11배, 킹 골드의 귀환

매수

GLD

SPDR Gold Trust

셀스마트 앤지

·

3개월 전

미국의 중국화? 정부가 직접 시장에 뛰어드는 이유는?

중립

NVDA

NVIDIA

+2

셀스마트 앤지

·

3개월 전

AI 랠리의 가장 큰 위협은? 정작 지갑을 여는 고객이 없다는 사실

중립

NVDA

NVIDIA

+5

셀스마트 앤지

·

3개월 전

“왜 지금 금인가: 중앙은행부터 ETF까지, 수요의 힘”

매수

GLD

SPDR Gold Trust

셀스마트 앤지

·

3개월 전

사상 최고치의 S&P500, 앞으로는? (2)

중립

SPX

S&P500

셀스마트 앤지

·

3개월 전

사상 최고치의 S&P500, 앞으로는? (1)

중립

SPX

S&P500

셀스마트 앤지

·

4개월 전

미국 AI IPO 후보기업 리스트

중립

NONE

종목 없음

셀스마트 앤지

·

5개월 전

태피스트리, MZ가 픽한 힙백 브랜드 (모르면 MZ 아님!)

중립

TPR

Tapestry