이 글은 Ricardo Delao, Xiao Han, Sean Myers가 저술한 논문 「The Return of Return Dominance: Rethinking Stock Valuation Drivers」(Journal of Financial Economics, 2025년 7월호)를 기반으로 작성한 것이다.

Abstract

주식 간 주가배수의 종단면적 분산은 무엇으로 설명되는가? 본 연구는 P/E의 분산 중 75%가 미래 수익률 차이로, 나머지 25%만이 미래 이익 성장률 차이로 설명된다고 밝힌다. 이 결과는 포트폴리오 수준과 개별 종목 수준 모두에 적용된다.

과거 가격-수익성 간 강한 상관관계를 보여준 문헌들과 이 결과를 조화시키기 위해, 본 연구는 P/E의 단면 분산이 미래 성장보다 할인율 또는 오해된 가격(mispricing)에 의해 설명될 수 있다는 점을 강조한다.

가치 프리미엄을 설명하는 여섯 가지 자산가격모형을 검토한 결과, 대부분이 본 연구 결과를 설명하지 못했으며, 다만 지속적 리스크 노출 차이 또는 파라미터 학습 모형만이 타당한 설명력을 보였다.

장기 성장률 차이가 관측되지 않는다는 사실은, 장기 수익률 예측 가능성에 대한 강력한 실증 증거로 작용한다. 또한 return surprise의 분산을 설명하는 데 있어서도 수익률 예측력이 우위를 보였다.

할인율이 미래이익보다 주식가치에 더 중요할까?

투자 세계에서 오랫동안 통용되어 온 믿음은, P/E나 P/B 같은 주가배수(price ratio)가 미래 성장에 대한 시장의 기대를 반영한다는 것이다. 하지만 이번 새로운 연구는 그 전제를 정면으로 반박한다.

분석에 따르면, 주가배수의 종단면적 차이는 대부분 미래이익 때문이 아니라 기대수익률(expected return)의 차이에서 기인한다. 실제로 P/E 비율의 종단면적 분산(cross-sectional variation) 중 75% 이상이 기대수익률 차이로 설명되며, 성장 기대는 나머지 25%에 불과하다. 이는 기존의 자산가격모형(asset pricing models)에 도전장을 던지며, 투자자들이 가치(value), 성장(growth), 장기 수익률 예측에 대해 다시 생각하게 만든다.

핵심 학술 인사이트

1. P/E는 성장보다 기대수익률을 설명한다

일반적으로 높은 주가배수는 높은 성장 기대를 의미한다고 여겨진다. 하지만 이 연구는 높은 P/E 비율은 높은 미래성장보다는 낮은 기대수익률과 관련된다고 주장한다. 이 결과는 개별 종목뿐만 아니라 가치/성장 포트폴리오 전반에 걸쳐 동일하게 나타난다.

2. 기존 자산가격모형은 price ratio를 잘못 해석한다

전통적인 자산가격모형들은 valuation 차이를 성장 기대에서 찾는다. 하지만 대부분의 모델은 본 연구가 밝혀낸 return dominance(수익률 지배 현상)를 설명하지 못한다. 오히려, 지속적인 리스크 노출 차이(persistent risk exposure) 또는 점진적 학습(slow-learning mispricing)을 가정하는 모형이 데이터와 더 잘 부합된다. 이는 Alpha Architect가 강조해온 것처럼, 수익성과 품질(profitability & quality)을 중심으로 valuation 신호를 해석해야 한다는 주장을 뒷받침한다.

3. P/B의 예측력은 현재 수익성에서 나온다

기존 연구는 P/B 비율이 미래 수익성과 관련 있다고 주장해 왔다. 본 연구는 이를 조율하는 방식으로, P/B는 미래 성장보다 현재의 수익성(E/B, earnings-to-book)에 더 민감하게 반응한다고 설명한다.

실무 적용: 투자 조언을 위한 시사점

겉으로 보이는 멀티플에만 의존하지 마라

높은 P/E 또는 P/B가 반드시 고성장 주식을 의미하지 않는다. 오히려 이는 시장 참여자들이 낮은 수익률을 수용하고 있음을 의미할 가능성이 크다. 자문가는 고객에게 ‘고성장처럼 보이는’ 종목들이 사실상 비싸고 수익률이 낮은 자산일 수 있음을 설명해야 한다.

장기 포트폴리오에서 성장주 비중을 재고해야 한다

고PER 성장주는 장기적으로 낮은 수익률을 제공할 가능성이 높다. 특히 밸류에이션이 압축되는 환경에서는 성과가 더욱 악화될 수 있다. 과도하게 성장주에 치우친 장기 포트폴리오는 재구성이 필요하다.

수익률 기반 변수에 초점을 맞춰 전략을 설계하라

단순한 멀티플(예: P/E, P/B)보다, 지속 가능한 수익률 관련 요인(예: earnings yield, ROE, mispricing proxy)을 중심으로 투자 전략을 구성해야 한다. 이는 퀄리티 팩터와 수익성 팩터가 멀티플보다 더 예측력이 높다는 최근 흐름과도 일치한다.

“주가수익비율(P/E)이 높다는 건, 그 기업이 빠르게 성장할 거란 의미로 이해되곤 합니다. 하지만 최근 연구에 따르면, 꼭 그렇지는 않습니다. 오히려 P/E가 높은 종목일수록 미래 수익률이 낮을 가능성이 크다는 겁니다. 그래서 우리는 단순한 숫자보다 실제로 의미 있는 신호를 기준으로 장기 전략을 짭니다.”

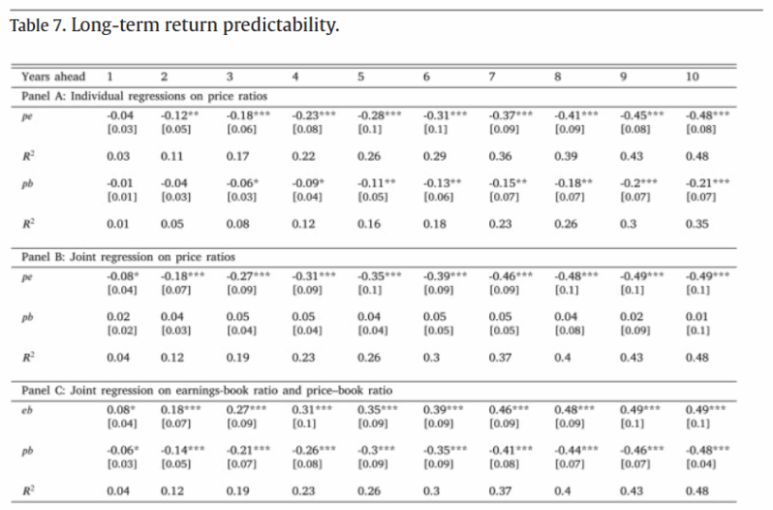

본문 중 가장 중요한 도표(이미지 참조)

논문에서 가장 주목할 만한 결과는 Panel A에서 P/E와 P/B가 향후 수익률을 얼마나 잘 예측하는지를 보여주는 회귀분석 결과다.

모든 기간에 걸쳐 P/E가 P/B보다 수익률 예측력이 높았으며, 10년 후 수익률의 약 47.6%가 P/E로 설명 가능하다는 결과가 핵심이다.

<출처:alphaarchitect.com>

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.