투자자들이 미국 주식 시장 집중도를 재고하면서, 유럽의 침체된 마이크로캡 주식들이 앞으로 가장 높은 상승 잠재력을 제공할 수 있다.

우리가 이전에 언급했듯이, 글로벌 시가총액 중 미국 주식의 초집중 현상은 최근 몇 년간 극단적인 수준에 도달했고 전환점에 이를 수밖에 없었다.

우리는 2025년이 완벽하게 가격이 반영된 미국 시장에서 투자자들이 성장과 인플레이션 가정을 재평가하면서 국제 로테이션의 시작이 될 수 있다고 믿는다.

유럽은 우크라이나 전쟁과 이어진 에너지 및 인플레이션 충격으로 인한 장기적인 자금 유출 기간 이후 이러한 국제 로테이션의 혜택을 받을 것이다. 특히, 우리는 유럽 마이크로캡 주식들이 앞으로 평균 회귀로부터 상당한 상승 잠재력을 가지고 있다고 믿는다.

또한 우리는 무역 장벽이 높아질 경우 소규모 기업들이 잠재적으로 우위를 가질 수 있다고 생각한다. 소형주와 마이크로캡 기업들은 국내에서 더 높은 비율의 수익을 창출하는 경향이 있다. 따라서, 이들은 무역 전쟁의 직접적인 영향에 덜 노출되어 있어야 한다. 그러나, 투입 비용 상승의 간접적인 영향은 모든 기업에 똑같이 영향을 미칠 것이다.

4월 25일까지의 연초 이후 기간 동안 유럽 시장은 상승했지만, 고평가된 미국 주식 지수는 하락하여 국제 다각화의 이점을 보여주고 있다. 독일의 인프라 및 방위 지출을 통한 1조 유로의 재정 부양책 발표는 유럽 대형주에 상당한 자금 유입을 유치하는 데 도움을 주었고, 가장 크고 유동성이 높은 주식들 사이에서 13% 상승을 이끌었다. 시간이 지남에 따라, 우리는 이러한 자금 흐름이 평가가 더 매력적인 시장의 유동성이 낮은 마이크로캡 부분으로 흘러갈 것으로 예상한다.

아래 차트에서 볼 수 있듯이, MSCI 지수를 기준으로, 2025년 1분기는 S&P 500이 -4.3% 하락하는 동안 유럽에서는 대형주가 소형주보다 성과가 좋았던 이야기였다. 4월의 변동성이 큰 기간 동안, 유럽 소형주와 마이크로캡은 자금 흐름이 유럽 시장의 유동성이 낮은 부분으로 이동하면서 대형주들보다 2 퍼센트 포인트 앞섰다. 한편, S&P 500은 4월 25일까지의 월간 기준으로 추가적으로 1.5% 하락하며 계속 하락했다.

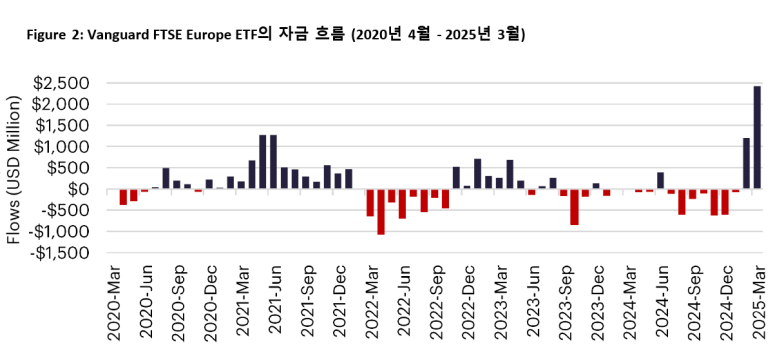

우리는 대형주들의 두 자릿수 상승의 주요 원인이 2025년 1분기에 유럽 시장으로의 급속한 자금 유입이라고 믿는다. 예를 들어, 광범위한 유럽 시장을 추적하는 가장 큰 ETF 중 하나는 2025년 1분기에 과거 5년 동안의 어떤 분기보다 더 많은 자금 유입을 받았다.

새로운 자본이 밀려들 때, 많은 포트폴리오 매니저들은 먼저 그들의 목표 리스트 내에서 가장 유동성이 높은 기회에 자금을 배치하기 시작한다.

따라서, 우리의 의견으로는, 자금 흐름이 평가가 가장 매력적이고 평균 회귀로부터의 상승 잠재력이 가장 크게 보이는 마이크로캡 쪽으로 흘러가는 데 시간이 걸린다. 아래 표에서 볼 수 있듯이, 마이크로캡은 유럽의 기회 세트의 절반 이상을 차지한다.

유럽 마이크로캡의 3분의 1이 장부가치 이하로 거래되고 있어, 장부 자본 대비 할인된 가격으로 책정된 기업의 비율은 마이크로캡이 대형주에 비해 두 배이다. 그리고 Price/Book 0.5배 미만으로 거래되는 기업의 비율을 비교하면, 깊게 할인된 기업의 비율은 마이크로캡이 대형주에 비해 거의 4배 더 높다. 수학적으로, 마이크로캡 중에서는 깊은 가치 주식의 분산 포트폴리오를 구축하는 것이 (225개 기업이 0.5배 P/B 이하로 거래됨) 대형주 중에서 선택하는 것 (단 22개 기업만 0.5배 P/B 이하로 거래됨)보다 훨씬 쉽다.

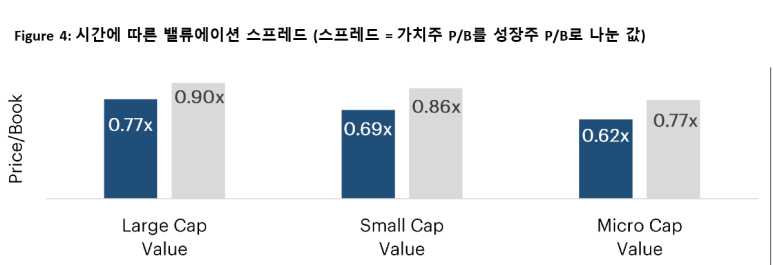

앞으로, 밸류에이션 스프레드는 유럽에서 가장 저렴한 마이크로캡이 가장 저렴한 대형주보다 평균 회귀로부터 더 많은 상승 여지가 있음을 시사한다. 다음 차트에서, 밸류에이션 스프레드는 가치주의 Price/Book을 성장주의 Price/Book으로 나눈 값으로 정의된다.

1996년부터 2024년까지의 각 해에서, 가치는 가장 저렴한 주식의 3분의 1로 정의되고, 성장은 가장 비싼 3분의 1로 정의된다. 따라서, 낮은 스프레드 비율은 두 카테고리 간의 더 넓은 거리를 나타낸다. 유럽의 대형주 중에서, 밸류에이션 스프레드는 2022년 에너지 위기 동안의 짧은 중단을 제외하고 지난 5년 동안 꾸준히 좁아졌다.

오늘날, 대형주 중 밸류에이션 스프레드는 역사적 평균보다 15% 더 넓다. 반면에, 마이크로캡은 2022년 이후 밸류에이션 스프레드가 넓어져, 오늘날 마이크로캡의 스프레드 수준은 닷컴 버블이 무너졌던 2000년에 도달했던 극단적인 수준 근처에 있다. 오늘날, 마이크로캡 간의 밸류에이션 스프레드는 역사적 평균보다 24% 더 넓다.

우리는 유럽의 가치 기회가 특히 마이크로캡 중에서 매력적인 상태로 남아있다고 믿는다. 규모 카테고리 전반에 걸쳐, 유럽의 가치주는 자체적인 장기 역사에 비해 오늘날 더 낮은 밸류에이션으로 거래된다. 그러나 할인율은 소규모 기업 중에서 더 깊다. 대형 가치주는 현재 자체 역사 대비 14% 할인되어 거래되는 반면, 소형 가치주와 마이크로캡 가치주는 자체 장기 역사 대비 20% 할인되어 거래된다. 역사 대비 깊은, 할인을 제공하는 것 외에도, 마이크로캡 가치주는 또한 오늘날 평균적으로 0.62배 Price/Book으로 유럽에서 가장 저렴한 절대 밸류에이션으로 거래된다.

오늘날 유럽의 마이크로캡 가치주가 0.6배 Price/Book으로 거래되면서, 우리는 자금 흐름이 계속해서 유럽 시장의 유동성이 낮은 부분으로 흘러들면서 상당한 상승 잠재력이 있다고 믿는다. 이러한 주식들은 또한 4% 이상의 배당 수익률을 제공하므로, 투자자들은 평균 회귀를 기다리는 동안 보상을 받을 수 있다.

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.