S&P 500은 Nasdaq을 따라 베어마켓에 진입할 것인가? 154년 동안 단 6번만 발생한 매우 희귀한 사건이 그 답을 가지고 있다

지난 두 달 동안, 월스트리트는 투자자들에게 주식이 실제로 양방향으로 움직인다는 것을 상당히 명확하게 상기시켰다.

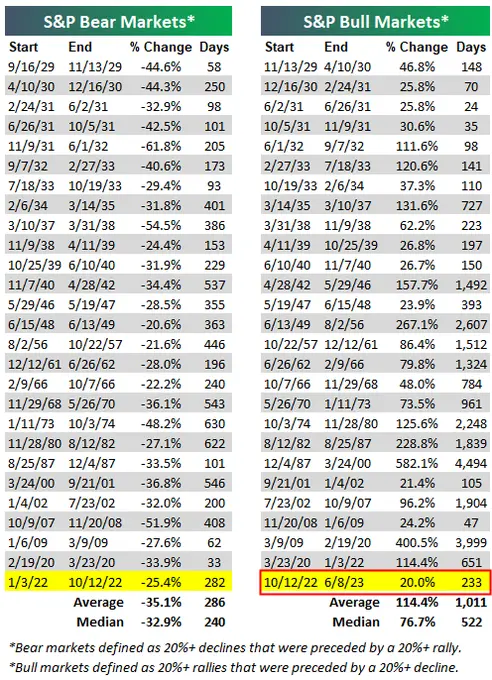

벤치마크 S&P 500이 2월 19일에 정점을 찍은 이후, 4월 17일 종가 기준으로 유명한 Dow Jones Industrial Average, S&P 500, 그리고 성장주 중심의 Nasdaq Composite는 각각 12.3%, 14%, 18.8%의 가치를 잃었다. Dow와 S&P 500의 두 자릿수 퍼센트 하락은 두 지수를 조정 영역에 위치시켰고, Nasdaq Composite는 4월 8일 최저 종가를 기록하며 확실히 베어마켓에 진입했다.

이러한 역사적인 주식시장 변동성은 Donald Trump 대통령의 "해방의 날" 관세 발표, 미국 경제가 경기 침체에 빠질 가능성 증가, 그리고 소비자와 기업의 차입 비용을 증가시키는 Treasury 수익률 급상승에 대한 투자자들의 두려움과 불확실성을 반영한다.

하지만 투자자들의 마음속에 큰 질문은: "S&P 500이 Nasdaq Composite의 발자취를 따라 베어마켓에 진입할 것인가?"이다.

S&P 500의 단기 방향성 움직임을 예측할 때 보장은 없지만, 150년 이상의 백테스트 데이터를 가진 한 가치평가 도구는 희귀한 상황에서 월스트리트의 벤치마크 지수의 단기 방향성 움직임을 정확하게 예측하는 신기한 능력을 가지고 있다.

이 초희귀 현상은 역사적으로 S&P 500의 하락을 예고해왔다

가치평가는 "저렴함"과 "비싼"에 대한 모두의 정의가 다르기 때문에 논의하기 약간 까다로운 주제다. 그럼에도 불구하고, 대부분의 투자자들은 주식이나 더 넓은 시장이 매력적인 가치에 거래되고 있는지 빠르게 결정하기 위해 시간이 검증된 주가수익비율(P/E 비율)에 의존하는 경향이 있다.

P/E 비율은 회사의 주가를 직전 12개월 주당순이익(EPS)으로 나누어 계산된다. 일반적으로, 낮은 P/E 비율은 더 매력적인 가치평가의 주식을 의미한다.

그러나 P/E 비율은 완벽하지 않다. 성숙한 기업들을 스크리닝하는 데 탁월한 도구이지만, 빠르게 성장하는 기업들의 성장률을 고려하지 않는다. 또한, 충격적인 사건과 경제적 혼란 기간에 쉽게 혼란스러워지는 지표이다. 예를 들어, COVID-19 팬데믹 초기 단계에서 기업 수익이 급락했고, 이로 인해 전통적인 P/E 비율은 상대적으로 쓸모없게 되었다.

가치평가에 대해 훨씬 더 포괄적인 시각을 제공하고, 매우 특정한(그리고 희귀한) 상황에서 S&P 500의 단기 방향성 움직임을 예측하는 놀라운 기록을 가진 지표는 S&P 500의 Shiller P/E 비율이다. Shiller P/E를 경기순환조정 P/E 비율 또는 CAPE 비율이라고도 부른다.

직전 12개월 EPS에 기반한 전통적인 P/E 비율과 달리, Shiller P/E는 이전 10년 동안의 평균 인플레이션 조정 EPS를 고려한다. 인플레이션을 조정하고 10년 동안의 수익 역사를 조사하는 것은 충격적인 사건과 경기 침체가 이 가치평가 도구에 현저히 영향을 미치지 않도록 보장한다.

12월, S&P 500의 Shiller P/E 비율은 현재 강세장 사이클 동안 38.89의 종가 배수로 정점을 찍었다. 맥락을 위해, 이 수치는 1871년 1월까지 백테스트했을 때의 평균 배수 17.23의 두 배 이상이다. 또한 강세장 사이클 동안 세 번째로 높은 수치로, 닷컴 버블(1999년 12월 44.19로 정점)와 2022년 1월 첫 주(40을 약간 상회하는 수치)에만 뒤쳐졌다.

S&P 500이 14% 하락한 후, Shiller P/E는 4월 17일 32.66의 수치로 마감했다. 이것은 12월에 기록된 거의 39의 배수보다 현저히 낮지만, 월스트리트의 널리 추종되는 지수는 30 이상의 수치에서 저점을 찍은 적이 없다.

154년의 기간을 다루며, S&P 500의 Shiller P/E는 현재를 포함하여 단 6번만 연속 2개월 이상 30을 넘었다. 이전의 모든 5개 사례에서, S&P 500, Dow Jones Industrial Average, 그리고/또는 Nasdaq Composite는 최소한 각각 가치의 20%를 잃었다.

지난 30년간의 Shiller P/E 가치평가 데이터에 기반하면, 주식의 연장된 프리미엄 기간 이후의 평균 저점은 22 근처의 수치다. 보수적으로, 이는 S&P 500을 역대 최고 종가보다 약 39% 낮게 위치시킬 것이다.

이것이 S&P 500이 정점에서 저점까지 39% 하락할 것이라고 보장하지는 않지만, S&P 500이 Nasdaq Composite을 따라 베어마켓에 진입할 가능성이 매우 높다는 강력한 역사적 상관관계를 제공한다.

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.