2025년 들어 트럼프의 관세 정책으로 인해 S&P500은 고점대비 약 17%가량 하락했다. 이에 따라 위험자산 회피 성향이 강화되고 있으며, 특히 개별 종목보다는 지수 전체의 변동성을 고려한 방어 전략이 부각되고 있다.

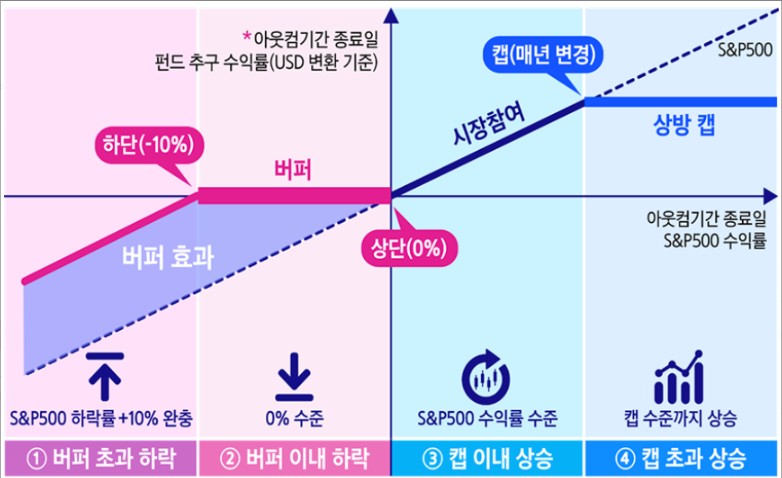

이러한 상황 가운데 국내 ETF 시장에서는 하방 방어 전략을 내세운 ‘버퍼형 ETF’가 새롭게 주목받고 있다. 삼성자산운용이 출시한 지난 3월 출시한 ‘KODEX 미국S&P500 버퍼 3월 액티브 ETF’는 S&P500 지수를 추종하면서 -10% 까지의 손실을 흡수하고, 수익 상한선 (캡)을 설정하는 구조로 설계됐다. 이는 옵션의 콜 및 풋 전략을 활용하여 구현되며, 하락장에서는 손실을 완충하고, 상승장에서는 제한된 수익을 추구하는 방식이다. 예컨대, 설정일 기준 S&P500 지수의 하락율이 버퍼 구간 이내에 있으면 투자자는 손실을 입지 않지만, 반대로 지수가 15% 상승할 경우 수익은 사전에 정해진 상한선까지만 제공된다.

해당 ETF는 ‘환 오픈형’으로 환헤지 전략이 적용되지 않았다. 이는 미국 주식 지수의 손실을 ETF구조가 방어하더라도, 원화 강세가 진행될 경우 환차손이 발생할 수도 있다는 의미이다. 삼성자산운용 측은 ‘헤지 비용 및 유동성 확보 문제로 인해 환헤지를 적용하지 않았다”라고 설명했다. 다만 시장 반응과 투자자 니즈에 따라 향후 환헤지형 버퍼 ETF 출시도 검토 중인 것으로 알려졌다.

버퍼형 ETF는 투자자의 하방 리스크를 줄이는 데에 효과적일 수 있으나, 구조 자체가 옵션을 기반으로 하기에 이해하기 쉽지 않은 점, 그리고 시장 반등 시 기대수익이 제한된다는 점에서 일반 투자자에게는 다소 생소할 수 있다. 국내 ETF 업계에서 버퍼형 ETF에 적극적으로 나선 곳은 현재까지 삼성자산운용이 유일하다. 일각에서는 “환헤지 없는 버퍼형 ETF는 반쪽자리 상품”이라는 평가도 받고 있다.

버퍼형 ETF는 시장 변동성이 높아지는 시점에서 투자자에게 유의미한 대안이 될 수도 있다. 특히 단기 조정 국면에서 완충 효과를 기대하는 투자자들에게는 일정 부분 ‘보험’의 역할을 할 수도 있다.

[Compliance Note]

셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.