4월2일에 S&P500지수는 거의 2년만에 처음으로 200일 이동평균선을 하회했다. 그리고는 동 수준에서 재차 반등에 성공했다. 트레이더들과 투자자들은 주식시장이 대규모로 하락하기 전에 주식시장에서 탈출하라는 마켓타이밍 신호로써 200일 이동평균선을 주요 기준지표로 사용하고 있다.

그리고 전설적인 헷지펀드 운용역인 paul Tudor도 다음과 같이 말한 바 있다. 투자에 있어 완벽한 속임수는 모든 손실로 부터 방어하는 방법이다. 그런데 당신이 200일 이동평균선을 이에 대한 기준으로 사용한다면 손실로 부터 벗어날 수 있다. 당신은 방어적인 플레이를 하게 되면서 손실에서 벗어나게 될 것이다.

투자자들은 손실을 방어하는데 도움이 되는 지표를 맹목적으로 추종하는 경향이 있는데 이를 경계해야 한다. 동 지표 추세가 무너지게 되면 주식시장이 crash로 이어진다는 보장은 그 어디에서도 찾아볼 수 없다. 모든 시점을 완벽하게 알려주는 신호는 존재하지 않는다. 따라서 현재의 조정과정은 베어마켓으로 진입하기 위한 전조현상이라고 말할 필요도 없는 것이다.

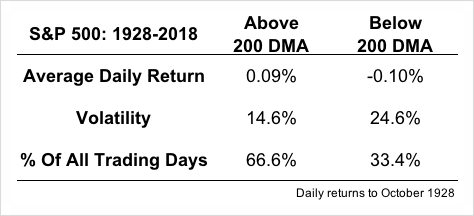

200일 이동평균선은 완벽한 마켓 타이밍을 알려주는 신호라기 보다는 현재 우리가 속해 있는 주식시장의 환경을 설명해주는 것이라고 생각하는 것이 타당해보인다. 1928년 이후의 S&P500지수에 관한 통계를 살펴보자. 즉, 200일 이동평균선을 중심으로 S&P500위치에 따른 통계수치이다.

지난 90년동안 주식시장이 200일 이동평균선 위에 위치했던 구간이 2/3이고 아래에 위치해 있던 구간은 1/3이었다. 동구간의 모든 거래일 동안의 변동성은 18.6%이다. 따라서 이동평균선 위에 위치한 상승추세 구간이 이동평균선 아래에 위치했던 구간보다 더 높은 평균 수익률과 더 낮은 변동성을 기록한 것이다. 이러한 신로들은 종종 투자자들에게 시장에 대한 거짓된 정확성을 안겨준다. 아래 그림은 1997년 이후 S&P500지수와 200일 이동평균선을 표시한 것이다.

아마 200일 이동평균선을 매도 신호로 사용해왔던 투자자들은 2000~2002년과 2007~2009년에 발생한 대규모 손실을 피할 수 있었을 것이다 그러나 이와 과련된 거짓 신호들이 많이 존재한다. 사실 S&P500지수가 200일 이동평균선을 돌파한 경우는 1997년 이후 150번이나 있었다. 만약이 이것이 정확한 신호였다면 아마 각각 75%의 적중율을 의미하게 될 것이다.

현실적으로 당시의 상황을 보면 주식시장이 10%이상 하락한 경우는 11차례였다. 이는 S&P500지수가 200일 이동평균선을 하회했던 대부분의 구간은 잘 못된 신호를 알려준 것임을 의미한다. 즉, 투자자들은 주식을 매도하고 나와서 다음에 더 높은 가격수준으로 매수해야 하는 상황을 맞게 된 것이다.

Wharton School 교수인 Jeremy Siegel은 1886년부터 2012년까지 Dow지수를 이용하여 200일 이동평균선의 유용성을 분석한 바 있다. 거짓신호를 방지하고 거래비용을 낮추기 위해서 그는 1% 밴드를 설정했다.즉, 200일 이동평균선 보다 최소 1% 하회하게 되면 매도하고 1% 위에 위치하면 매수하는 방식을 택했다. 그의 연구결과 긍정적인 것은 투자자들이 1929년 10월 주가 대폭락사태와 1987년 10월 블랙 먼데이를 피할 수 있었다는 점이다. 또한 지난번 글로벌 금융위기 당시에도 이를 이용하면 손실을 피할 수 있었을 것이다

Siegel교수의 분석결과 이러한 모델을 이용한 연간 수익률은 9.7%이고 Buy&Hold전략을 사용한 연간 수익율은 9.4%인 것으로 나타났다. 거래비용을 감안한 타이밍 모델을 사용한 수익률은 8.1%로 낮아지게 된다.

물론 이것이 200일 이동평균선의 효용성을 폄하하는 것은 아니다. 단지 투자자들이 동 지표를 이용하여 리스크관리를 할 때 기대감을 낮출 필요가 있다는 점이다. 만약에 주식이 하락할 때 마다 동지표가 정확하다면 모든 사람들이 이를 사용할 것이다.

주식시장에 완벽한 특효약은 존재하지 않는다. 200일 이동평균선은 일정 시점에서 다음번 약세장으로 진입하는 다리 역할을 하게 될 것이다. 이것이 전부다. 그러나 가장 최근에 발산된 신호는 투자자들에게 베어마켓이 임박했음을 알려주는 신호는 아니라는 것이다. 대다수의 조정국면은 곧 바로 주가 대폭락으로 이어지지 않는다.

현재 200일 이동평균선을 하회한 현상에 대한 보다 정확한 의미는 투자자들이 주식시장이 추가하락할 것을 의미하는 더 높은 변동성이 일시적으로 발생할 것임을 시사해주는 정도로 이해해야 한다는 점이다. 상승과 하락이 큰 폭으로 반복되는 현상은 주식시장이 하락분위기에서 더 자주 발생하게 된다.

<출처:bloomberg>