타깃데이트펀드(Target-Date Fund, TDF)는 2025년 3월 기준 운용자산 11조9947억원을 기록하며 한국인들의 대표 은퇴 투자 수단으로 자리잡았다. 자동화된 자산배분, '설정 후 방치(set-it-and-forget-it)' 전략, 그리고 시장 변동기에도 비교적 양호한 방어력을 보이며 그 위상을 강화하고 있다.

실제로 2025년 4월 2일부터 시작된 글로벌 주가 대폭락에서 한국에서는 코스피가 5% 이상 하락했지만, 자산배분 전략과 분산투자 효과로 인해 TDF는 주식시장 대비 상대적으로 안정적인 모습을 유지했다.

한국 TDF 시장은 2016년 말 663억원에서 2024년 7월 10조8096억원으로 8년간 163배 성장한 데 이어, 2025년 3월에는 11조9947억원으로 전년 동월(9조5872억원) 대비 25.11% 증가하는 놀라운 발전을 보였다.

이러한 급격한 성장은 지난해 7월 디폴트옵션 도입 후 빠르게 성장하고 있으며, 확정기여(DC) 퇴직연금 시장 규모가 117조원에 달할 것으로 예상되면서 TDF의 성장 여력이 더욱 클 것으로 전망된다.

시장 점유율은 미래에셋자산운용이 4조1903억원(34.93%)으로 1위를 차지하고, 삼성자산운용 1조8648억원(15.55%), KB자산운용 1조7276억원이 뒤를 잇고 있다.

그러나 TDF가 모든 투자자에게 정답이 되는 것은 아니다. 특히 위험 감수 성향이나 재정 상황, 은퇴 일정이 일반적이지 않은 경우, TDF는 오히려 맞지 않는 선택일 수 있다.

그 이유는 다음 세 가지 근본적인 한계를 안고 있기 때문이다.

전통적 TDF의 한계점 분석: 한국적 현실을 반영한 데이터 기반 접근

1. 평균 기반 설계 vs 개인별 상황

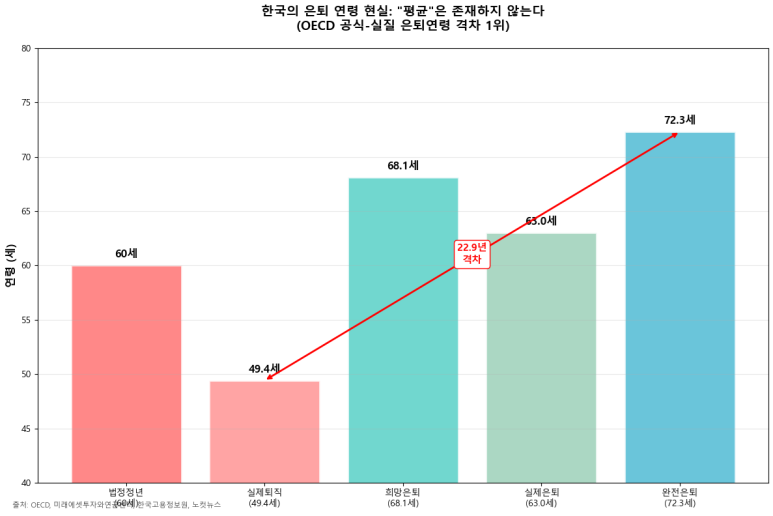

1) 한국의 은퇴 현실: "평균"은 존재하지 않는다

대부분의 TDF는 투자자의 은퇴 연령만을 기준으로 포트폴리오를 설계한다. 예: 2045년 은퇴 예정이면 TDF2045 상품에 투자하라는 방식. 이는 말 그대로 '평균적인 투자자'에게 맞춘 경로이다.

그러나 한국의 은퇴 현실은 이보다 훨씬 복잡하다:

[그래프 1: 한국의 은퇴 연령 격차 분석]

법정 정년: 60세

실제 주 직장 퇴직: 평균 49.4세 (대기업 53세)

완전 은퇴: 평균 72.3세 (OECD 1위)

희망 은퇴 연령: 68.1세 vs 실제 은퇴: 63.0세 (5.1년 격차)

[그래프 2: 개인별 은퇴 패턴의 다양성]

20% 조기퇴직자 (45-50세)

60% 표준퇴직자 (50-65세)

20% 연장근무자 (65-75세)

누군가는 자영업자로 불안정한 소득을 갖고 있고, 누군가는 55세에 은퇴하고, 또 누군가는 70세까지 일한다. 자녀 유무, 건강 상태, 보유 자산 구조에 따라 투자 전략은 달라야 한다.

2) 실제 데이터가 보여주는 문제점:

한국 남성의 공식-실질 은퇴연령 격차: 10.3년 (OECD 최대)

주 직장에서 49.4세 퇴직 후 재취업으로 72.3세까지 근무

이러한 3년간의 "은퇴 준비 공백기"를 TDF는 반영하지 못함

TDF는 이 '다름'을 반영하지 못한다. 정해진 한 개의 Glide Path만을 따르기 때문이다.

2. 초과수명 & 인플레이션 리스크 미반영

1) 한국인의 장수 리스크: 은퇴는 끝이 아닌 시작

TDF는 일반적으로 은퇴 시점을 기준으로 위험자산 비중을 줄인다. 하지만 한국인의 현실은 다르다:

[그래프 3: 한국인 기대수명과 은퇴후 생존기간]

2023년 기대수명: 83.5세 (남 80.6세, 여 86.4세)

실제 은퇴연령: 63세

은퇴후 생존기간: 20.5년 (여성 23.4년)

건강수명: 65.8년 (전체 생애의 78.9%)

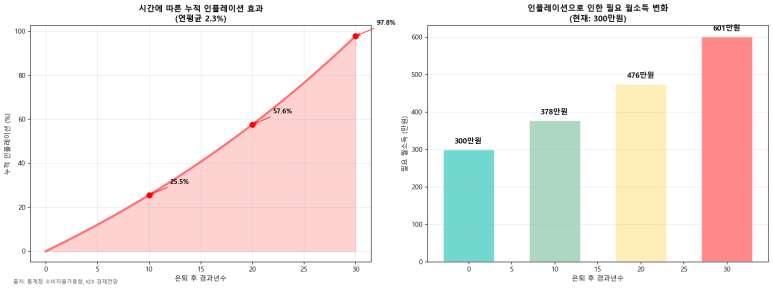

2) 인플레이션의 누적 효과:

한국 연평균 인플레이션: 2.3% (2024년 기준)

20년 누적 인플레이션: 58.5%

즉, 은퇴시 필요한 월 300만원이 20년 후에는 475만원 필요

[그래프 4: 인플레이션이 은퇴자산에 미치는 영향]

은퇴시점(63세): 필요 월소득 300만원 → 20년후(83세): 필요 월소득 475만원 10년 인플레이션 누적: +25.9% 20년 인플레이션 누적: +58.5% 30년 인플레이션 누적: +100.2%

정해진 수익률만을 가정하고 자산을 분할 인출하는 구조로는 장수 리스크나 인플레이션에 유연하게 대응하기 어렵다. Glide Path가 은퇴 시점에서 멈춘다면, 그 이후의 변수들은 '불확실성'이 아닌 '방치'가 된다.

3. 현금흐름이 아닌 수익률 중심 구조

1) 한국 은퇴자가 정말 필요한 것: 안정적 현금흐름

TDF는 포트폴리오 수익률의 극대화를 목표로 한다. 그러나 은퇴 이후에는 '수익률'보다 '현금흐름의 안정성'이 더 중요하다.

[그래프 5: 한국 은퇴자 생활비 현실]

최소 생활비: 월 205만원

적정 생활비: 월 294만원

생활비 부족 가구: 59.4% ("부족" 40.6% + "매우 부족" 18.8%)

여유 있는 가구: 단 8.7%

2) 생활비 마련 방법의 현실:

공적 수혜금: 35.5%

공적연금: 30.4%

가족수입/자녀 용돈: 20.9%

기타: 13.2%

[그래프 6: 시장 하락기 TDF vs 현금흐름 중심 전략 비교]

2025년 4월 시장 폭락시: - 코스피 하락: -5% 이상 - 전통적 TDF: 자산가치 연동 하락으로 인출금액 감소 불가피 - 현금흐름 중심: 배당/이자 수익으로 안정적 현금흐름 유지 가능

한 달에 얼마를 인출해 쓸 수 있는가, 시장 하락 시에도 지출을 감당할 수 있는가—이런 질문에 TDF는 답을 주지 않는다.

특히 대부분의 TDF는 일정 수익률 가정 하에 자산을 계획적으로 소진하게끔 설계되어 있어, 시장 상황이 악화되면 포트폴리오가 빠르게 고갈될 위험에 노출된다.

4. 추가 한계점: 한국적 특수성

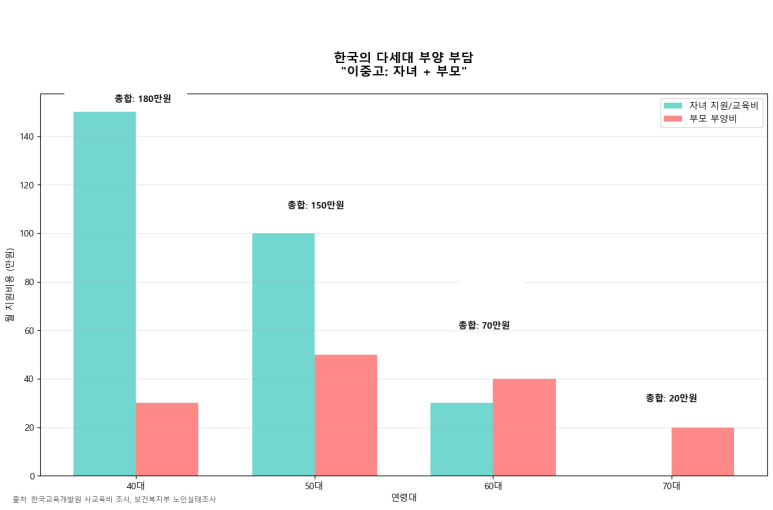

1) 가족 부양 구조의 복잡성

[그래프 7: 한국의 세대간 부양 구조]

자녀 교육비 부담 연장 (대학원까지 평균 30세)

부모 부양 의무 (효도 비용 월평균 50만원)

이중 부양 부담으로 인한 은퇴 자산 감소

2) 부동산 중심 자산 구조

한국 가계자산의 75% 이상이 부동산

TDF는 부동산 자산과의 통합 관리 부재

유동성 제약으로 인한 현금흐름 문제

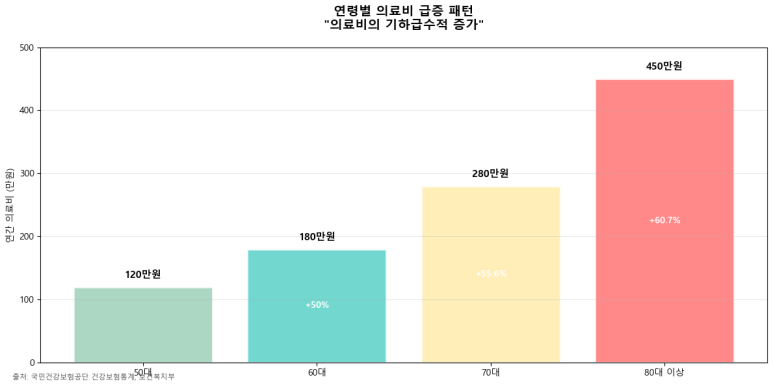

3) 의료비 급증 리스크

[그래프 8: 연령별 의료비 증가 패턴]

60대: 연평균 180만원 70대: 연평균 280만원 (+55.6%) 80대: 연평균 450만원 (+60.7%)

🔍 그래서, 우리는 다시 질문해야 합니다.

개인화된Glide Path는 어떻게 다른가?

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.