📊 Bogle의 기대수익률 공식

이 공식은 보글의 책 Don’t Count On It에서 소개되었다.

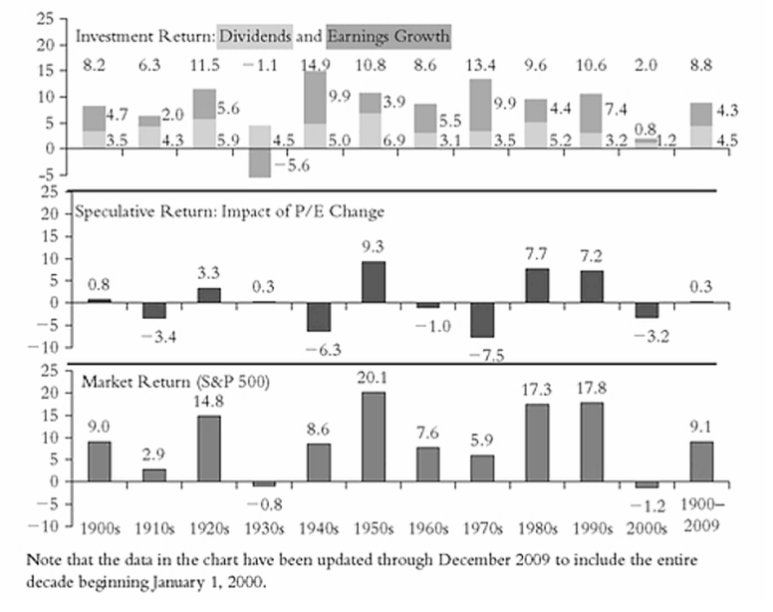

보글은 1900년부터의 주식시장 수익률을 세 가지 요소로 나눠 분석했다:

배당수익률(Dividend yield)

이익 성장률(Earnings growth)

투기 수익률(Valuation 변동: PER 변화 등)

보글은 각 10년 단위로 수익률의 구성 요소를 분석해, 시장수익이 어떤 요소에서 비롯되는지를 설명했다.

1900년부터 2009년까지의 연평균 수익률 9.1% 중

배당수익: 4.3%

이익 성장: 4.5%

투기적 요소: 0.3%

로 구성되어 있었으며, 이는 거의 펀더멘털에서 발생한 수익이었다.

그러나 각 10년은 천차만별이다.

펀더멘털은 보통이지만 투기적 수익이 높았던 1950년대

펀더멘털이 나빴지만 밸류에이션 변화가 거의 없었던 1930년대

펀더멘털이 좋았지만 PER이 하락한 1970년대 등

맥락(Context)이 결과에 큰 영향을 미쳤다.

🔮 보글의 미래 수익률 예측

보글은 위 공식을 이용해 미래 수익률을 다음과 같이 예측했다:

“앞으로 10년간 주식 수익률은 약 7%일 것이다.

이는 당시 2% 수준의 배당수익률과 6%의 명목 이익 성장률, 그리고 약간 낮아질 것으로 보이는 PER을 반영한 결과다.”

그가 책에 제시한 차트는 다음과 같았다.

이 예측은 2000년대 초반의 높은 투기 수익률과 낮은 배당수익률을 반영한 결과였으며, 2008년 금융위기 이후의 ‘뉴노멀’을 반영한 보수적인 추정으로 받아들여졌다.

📉 현실과의 괴리

이 책이 출간된 2010년 가을 이후, 실제 수익률은 어땠을까?

2011년~2020년: Vanguard Total Stock Market Index Fund는 총 263% 상승, 연환산 13.8% 수익률을 기록하며 보글의 예측치(7%)를 거의 두 배 초과했다.

🧮 2025년 기준으로 다시 계산해보면

2010년대~2020년대: 이익 성장률이 예상을 훨씬 상회했고, 밸류에이션(PER 등) 역시 상승세를 지속했다.

특히 기술주의 성장과 고마진 구조, 대규모 현금흐름을 창출하는 하이퍼스케일 기업들의 부상은 아무도 예상하지 못했던 변수였다.

놀랍게도, 2020년대 현재까지의 연평균 수익률도 2010년대와 동일한 13.6% 수준이다.

🔭 앞으로의 전망

물론 과거는 참고일 뿐, 투자자에게 더 중요한 것은 미래이다.

현재 배당수익률: 1.3%

이익 성장률: AI 및 기술 기반 생산성 향상에 힘입어 7~8%로 가정할 수 있음

→ 펀더멘털만 보면 매우 양호한 수치임

하지만 밸류에이션(투자자 심리)은 예측할 수 없다.

사람들이 ‘얼마를 주고 이익을 살 것인가’에 따라 시장이 좌우되기 때문이다.

2020년대 들어 위험 선호 성향(Risk appetite)은 강하게 유지되고 있으나, 향후 어떤 외부 충격이 올지는 미지수이다.

📌 결론: 예측은 어렵다

이러한 수식은 미래 수익률을 추정하는 데 의미 있는 틀을 제공하지만,

이익 전망이 맞더라도 수익률은 완전히 다르게 나올 수 있다.

즉, 기초체력(펀더멘털)은 장기적으로 중요하지만,

단기적으로는 투자자 심리와 밸류에이션 변화(투기 수익)가 수익률에 결정적 영향을 미친다.