미국 경제 침체 가능성에 대한 분석

미국 경제 침체 가능성이 이번 주에 높아졌습니다. 그러나 여전히 대부분의 분석가들은 올해 기본 시나리오로 예상하지 않고 있습니다. Free Lunch on Sunday의 반대 의견 전통을 이어가며, 세계 최대 경제가 2025년에 침체에 빠질 이유를 살펴보겠습니다.

이 주장은 두 가지 요소로 구성되어 있습니다. 첫째, Donald Trump 미국 대통령 취임 이전에도 미국 경제는 많은 사람들이 인식했던 것보다 약했습니다. 8월 칼럼과 "Debunking American exceptionalism"이라는 이전 뉴스레터에서 그 이유를 설명했습니다. 둘째, "Trumponomics"는 스태그플레이션 요인과, 금융 시장 리스크를 도입함으로써 전망을 더욱 어둡게 만들었습니다. 이것이 오늘 뉴스레터의 초점입니다.

소비자부터 시작해보겠습니다. 상기시켜 드리자면, 높은 소비는 부채와 식품, 주택, 헬스케어와 같은 필수품에 대한 지출로 뒷받침되어 왔습니다. 작년 말 신용카드 잔액에 대한 심각한 연체율은 13년 만에 최고치를 기록했으며, 높은 이자율이 가계를 더욱 압박하고 있습니다.

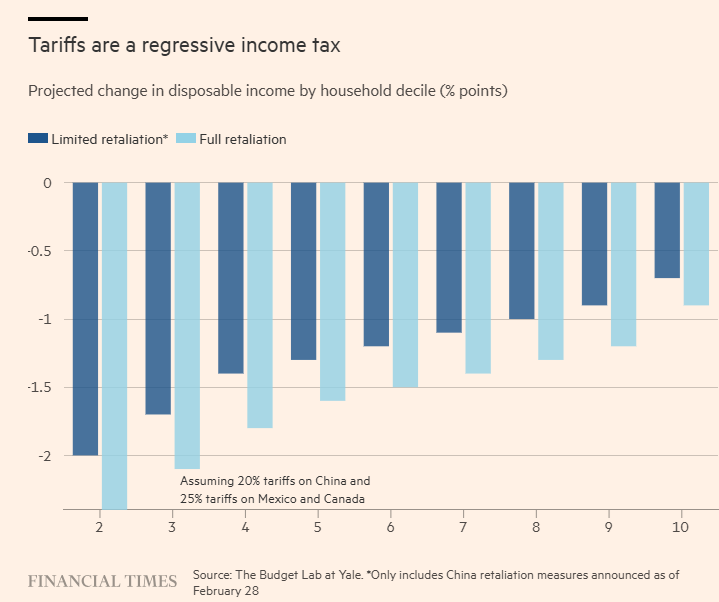

백악관의 의제는 세금을 추가함으로써 상황을 더 악화시킬 것입니다. Mexico와 Canada에 대한 제안된 관세(현재 일시 중단됨)와 이미 China에 부과된 관세는 Budget Lab at Yale에 따르면 미국의 유효 관세율을 1943년 이후 가장 높은 수준으로 올릴 것입니다. 이로 인한 높은 물가 수준이 가계에 최대 $2,000의 비용을 발생시킬 수 있다고 예측하고 있습니다.

미국 경제에 대한 추가 부담 요인들

이것은 단지 맛보기에 불과합니다; 추가 관세가 예상되고 있습니다. 그리고 비록 대통령이 기한을 연장하는 데 능숙하지만, 시장 심리에 미치는 영향은 이미 두드러집니다. 신뢰도가 급락했습니다. 소비자들의 인플레이션과 실업에 대한 기대치가 급등했습니다. 이는 불길한 징조입니다.

가계는 여전히 팬데믹 이후 20% 상승한 물가 수준을 감당하려고 노력하고 있습니다. 주목할 만한 점은, 실질 소비가 거의 2년 만에 처음으로 1월에 감소했다는 것입니다. 이제 신중한 소비 행태가 더 가능성이 높아졌습니다.

기업에 미치는 영향

다음으로, 비즈니스를 살펴보겠습니다. 들쑥날쑥한 관세와 통관 규정, 정책 결정의 광범위한 변덕스러움, 그리고 어려움을 겪는 소비자들은 강력한 혼합물을 형성합니다. 수입 관세는 비용을 증가시키고, 보복 조치는 국제 판매를 억제할 것입니다. 하지만 이런 근본적인 불확실성은 기업들의 계획 수립과 적응 능력도 방해합니다.

이러한 영향은 이미 비즈니스 활동 지표에서 나타나고 있습니다. Goldman Sachs Analyst Index는 2월 제조업 및 서비스 기업 전반에 걸쳐 판매, 신규 주문, 수출 및 고용의 감소를 보여주었습니다. Inflation Reduction Act와 Chips Act 하에서 급증했던 제조업 건설 지출도 둔화되었으며, 새 행정부 하에서 이러한 제도들의 상태가 불분명한 상황입니다.

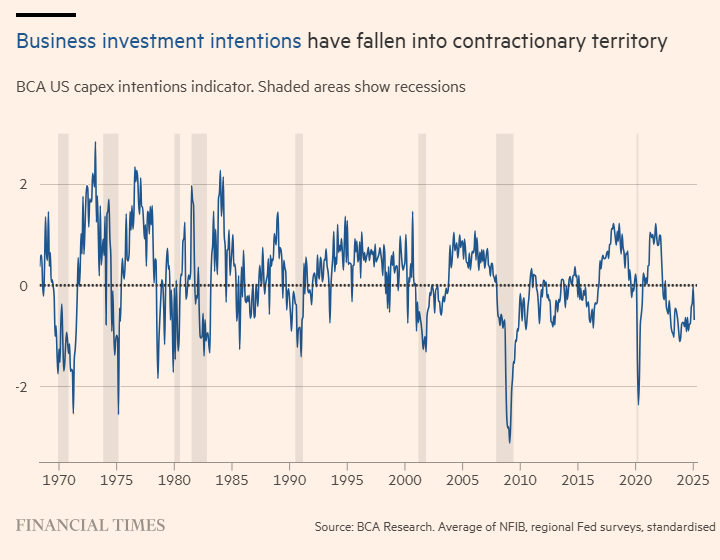

기업들의 전망도 어두워졌습니다. BCA Research의 설비투자 의향 지표는 위축 영역으로 하락했습니다. 역사적으로 이는 경기 둔화를 신호해왔습니다. NFIB 최신 조사에 따르면, 소규모 기업들의 고용 계획도 줄어들고 있습니다. Challenger의 계획된 일자리 감축 추적기는 2월에 놀라운 245%나 급증했습니다.

미국 노동 시장에 대한 새로운 관점

한 가지 상기시켜 드리자면: Trump가 취임하기 전에도, 많은 사람들이 미국의 "강한" 노동 시장이 민간 부문의 역동성에 의해 뒷받침된다고 과대평가했습니다. 정부, 헬스케어 및 사회 복지 부문은 2023년 초부터 창출된 새로운 일자리의 3분의 2를 차지합니다(그리고 2월에 추가된 151,000개의 비농업 고용의 절반). 또한 이민은 팬데믹 이후 고용 증가를 뒷받침해왔습니다.

그리고 새 행정부의 목표가 있습니다. 민간 부문에 대한 정책 불확실성의 영향을 넘어서, Evercore ISI는 Elon Musk의 공공 부문 비용 절감 노력이 올해 총 50만 개의 미국 일자리를 줄일 수 있다고 추정합니다. 극단적인 시나리오에서는 140만 개 이상까지 도달할 수 있습니다. 노동력의 최소 5%를 차지하는 불법 이민자들에 대한 계획된 단속은 일자리 손실을 더욱 가중시킬 것입니다.

주식 시장 리스크의 증가

다음으로, 이 행정부는 주식 시장 리스크를 더 높였습니다. Trump가 취임하기 전에도, S&P 500은 이미 역사적으로 높은 밸류에이션 멀티플과 집중도를 보였습니다 - 상위 10개 기업의 시가총액이 수십 년 만에 최고치를 기록했습니다. 그러나 시장은 최근 미국 주식 시장이 선거 이전 수준으로 조정된 것처럼, 대통령이 그의 정책 의제를 얼마나 강하게 추진할지에 대해 과소평가했습니다.

지난 한 해 동안, 분석가들은 S&P 500의 높아진 밸류에이션이 크게 우려할 만한 것이 아니라고 제안했습니다. 이는 더 높은 수익 추정치와 artificial intelligence의 약속을 반영한 것이었기 때문입니다. 그러나 수익에 대한 낙관론은 이제 줄어들 것입니다. 판매와 투자 계획은 AI를 포함한 여러 분야에서 불확실성에 가려졌습니다. 많은 미국 기업들은 Trump가 무역 전쟁을 벌일 수 있는 해외 국가에서 상당한 수익을 올리고 있습니다.

다시 말해, 주가는 하락할 여지가 있습니다. 만약 대통령이 정말로 그의 계획에 "이제 막 시작했다면", 추가적인 주식 시장 약세에 대한 그의 인내심은 상당히 높을 수 있습니다. 그러나 하락하는 시장의 위협은 실질적인 경제적 영향을 미칩니다: 가계의 총 자산 중 주식 보유 비율은 기록적인 수준에 있습니다.

광범위한 금융 리스크 증가

마지막으로, 더 넓은 범위의 금융 리스크가 더 가능성 있게 보입니다(가능성이 여전히 낮더라도) 그리고 이는 금융 여건의 긴축을 야기할 수 있습니다. Satori Insights 창립자인 Matt King은 미국의 "안전 피난처" 지위를 뒤집을 수 있는 잠재적 요인들을 지적합니다(이 상태에서는 안전 자산으로의 도피가 더 강한 달러와 낮은 국채 수익률과 연관됩니다).

"재정적 무책임, Fed의 독립성, 그리고 Mar-a-Lago 합의의 일부로서 일부 더 극단적인 제안들에 대한 우려의 조합이 바로 그런 변화를 일으킬 수 있을 것입니다"라고 그는 말했습니다. 관세 수입으로 재정 적자를 메우려는 행정부의 계획(특히 그것이 일시적이라면)과 이른바 Department of Government Efficiency는 매우 의문스럽습니다.

미국의 차입 비용은 이미 높습니다; 재정 완화는 수익률을 더 높입니다. 미국 국채 수요는 다가오는 German Bund 발행 증가와 같은 다른 잠재적인 역풍에 직면해 있습니다. 이제 미국이 높은 수익률과 더 큰 부채 전망의 악순환에 빠지는 것을 상상하기가 더 쉬워졌습니다.

Trump 행정부의 추가적인 경제 위험 요소

그런 다음 Trump의 계획이 기울어 있는 위험들이 있습니다: 암호화폐의 제도화, 즉흥적인 금융 규제 완화, 그리고 달러의 잠재적 조작. 시장은 Trump가 마지막으로 재임했을 때와 마찬가지로 불확실성을 어떻게 가격에 반영해야 할지 모릅니다.

정치적 리스크의 급격한 재평가는 채권 및 주식 시장에서 매도 움직임을 유발할 수 있습니다. 그것은 유동성 문제를 촉발할 수도 있습니다. Fed가 어떻게 반응할지도 불분명합니다. 작년 경제 냉각의 과소평가된 징후를 고려할 때, 금리는 Trump의 두 번째 임기가 시작될 때 너무 제한적이었습니다.

현재 금리는 관망 상태에 있습니다. 약화되는 성장 전망은 금리 인하에 대한 기대치를 높이고 있습니다. 그러나 인플레이션 기대치가 상승하고 최근의 고물가 성장에 대한 기억이 있는 상황에서, Fed는 신중한 쪽으로 기울어 금리를 높게 유지할 수 있습니다. 그런 경우, 성장 전망은 더욱 어두워질 것입니다.

실제로, 인플레이션-성장 트레이드오프는 Fed가 평가하기 더 어려워, 오류 위험을 높입니다.

결론: 미국 경제 전망

많은 분석가들은 기업들이 관세를 예상하여 수입품을 비축함에 따라 이번 분기 GDP 예측을 하향 조정하고 있습니다. 대부분은 이것이 2분기에 풀릴 것으로 예상합니다(비록 Trump의 들쑥날쑥한 관세는 계속해서 비축을 촉진할 것입니다).

그렇다 하더라도, 활동과 심리가 둔화되고, 금융 리스크가 증가하며, 이미 역동성이 떨어진 경제 상황에서, 무엇이 분위기를 끌어올리고 성장을 자극할 수 있을지 알기 어렵습니다. 아마도 Trump의 친성장 감세와 규제 완화 조치일까요?

첫째, 그것들은 아직 시작되지 않았습니다. 둘째, 그것들은 그의 정책 의제의 반성장적 요소들로 상쇄될 것입니다. 감세는 이익을 증가시킬 것이지만, 기업들이 그 이익으로 무언가를 할 수 있는 능력은 불확실성과 더 높은 수입 비용으로 제한될 것입니다. 관료주의적 규제를 줄이는 것은 투자를 지원할 수 있지만, 다양한 새로운 관세 체제와 예외 조항을 모니터링하는 것 자체가 엄청난 추가적인 규제 부담입니다.

경기 하락을 피할 수 있는 가능성은 있습니다. 그러나 그것은 Trump가 수입 관세 계획을 크게 축소하고 즉흥적인 스타일을 자제하는 것을 필요로 합니다. 그것이 얼마나 가능성이 있을까요?

<출처:FT>