Databricks가 예상보다 빠르게 Snowflake와의 격차를 좁히고 있는 것으로 보인다.

지난주 Databricks가 사업 현황에 대한 중요한 업데이트를 공유하면서 두 회사의 진전 상황을 비교할 수 있게 되었다.

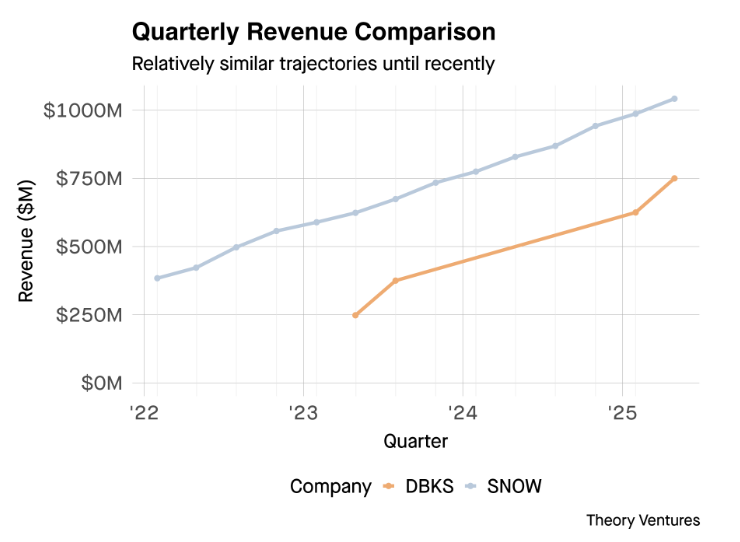

두 회사의 분기별 매출을 보면 거의 동일한 기울기를 보이며 평행선을 그리고 있다. Snowflake는 최근 분기 매출 10억 달러를 돌파했고, Databricks는 7억 5천만 달러에 도달하여 다음 분기에 9억 2천 5백만 달러를 목표로 하고 있다.

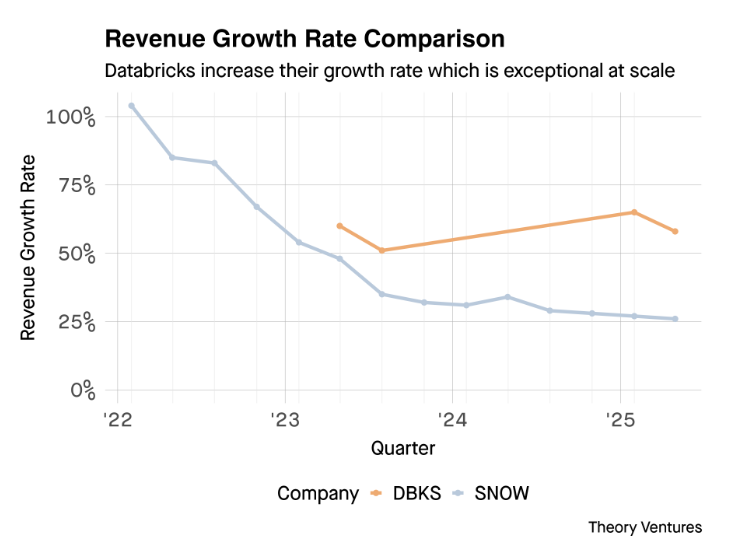

Snowflake의 매출 성장률은 장기간에 걸쳐 하락세를 보이며 연간 25% 수준에서 점근선에 가까워지고 있다. 반면 Databricks는 2023년 중반부터 2025년 초까지 성장률이 50%에서 60%로 다시 상승했는데, 이는 이 단계의 회사로서는 예외적인 수준이다.

이러한 성장률 반등은 2022년 말 GPT-3.5 출시(현대 AI 시대의 서막) 이후 AI 워크로드에 대한 관심이 다시 살아나고 2023년 초 소프트웨어 경제가 회복되면서 촉발되었다.

연간 100만 달러 이상을 창출하는 대형 고객 수를 비교하면, Snowflake가 약 90개 더 많은 대형 고객을 보유하고 있다.

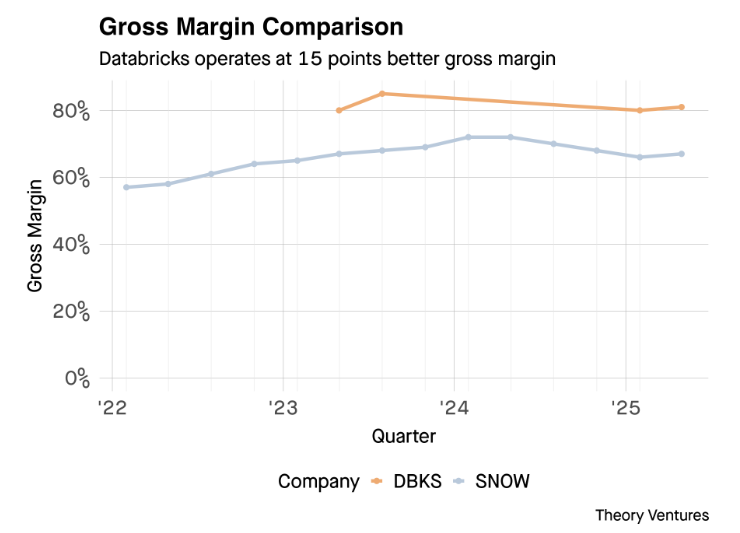

Databricks는 약 15% 더 나은 총 마진율을 유지하고 있는데, 이는 주로 고객들이 Databricks를 사용할 때 자체 컴퓨팅을 운영하는 반면 Snowflake는 컴퓨팅과 스토리지를 번들로 제공해 마진을 압박하기 때문이다.

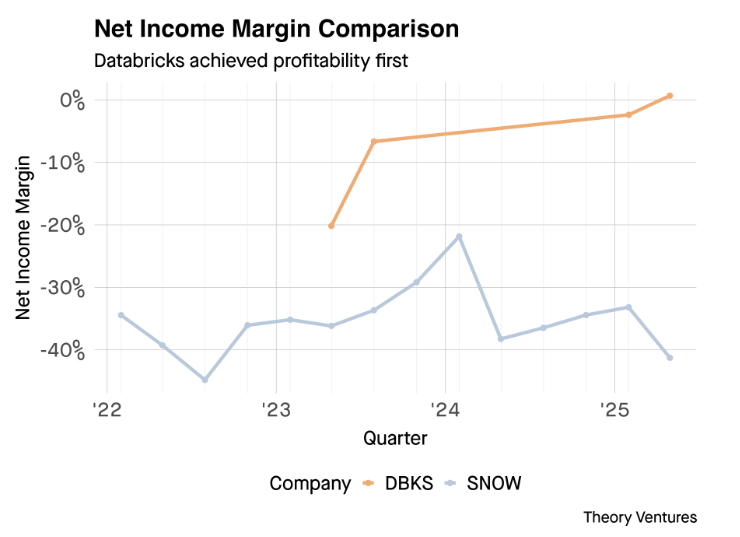

Databricks는 가장 최근 분기에 처음으로 수익성을 달성했다. 한편 Snowflake는 순이익 마진이 -30%에서 -40% 사이에서 운영되는 경향이 있다. 또한 Snowflake는 주식 기반 보상 비용이 많아 수익성에서 톱니 모양의 패턴을 보인다.

클라우드 서비스 번들링의 총 마진 영향이 한 요인이지만, 두 회사의 상대적인 영업 및 마케팅, 연구개발 예산에 대한 추가적인 통찰 없이는 차이의 정확한 원인을 확인하기 어렵다.

경쟁이 계속되면서 두 회사 간의 거리는 좁혀졌고, 미래에는 이 두 데이터 데카콘이 더욱 치열하게 경쟁할 것을 약속한다. 시장 리더들이 이렇게 치열하게 경쟁할 때 고객들이 승리한다.

<투영인의 시각>

단기적 투자 관점 (6-12개월)

Databricks의 모멘텀이 명확히 우세합니다. 50-60%의 성장률 반등과 첫 수익성 달성은 강력한 매수 신호입니다. 반면 Snowflake는 성장률이 25% 수준으로 둔화되고 있어 상대적으로 매력도가 떨어집니다. AI 워크로드 붐이 계속되는 한 Databricks가 단기적으로 더 나은 주가 성과를 보일 가능성이 높습니다.

중장기적 포지셔닝 전략

두 회사 모두 데이터 인프라의 핵심 플레이어로 남을 것이지만, 역할이 분화될 것으로 예상됩니다. Databricks는 AI/ML 워크로드의 승자로, Snowflake는 전통적인 데이터 웨어하우징과 분석의 안정적 리더로 자리잡을 것입니다. 포트폴리오에서는 Databricks를 성장주로, Snowflake를 상대적으로 안정적인 수익주로 포지셔닝할 수 있습니다.

리스크 관리 측면

Databricks의 급속한 성장률 상승은 매력적이지만 AI 버블 위험도 내포하고 있습니다. 만약 AI 투자 열기가 식으면 성장률이 급격히 둔화될 수 있습니다. Snowflake는 상대적으로 안정적이지만 혁신 속도에서 뒤처질 위험이 있습니다.

두 회사의 경쟁 심화는 결국 시장 전체의 성장을 가속화할 것이므로, 섹터 자체에 대한 장기적 확신을 가지고 투자하되 개별 기업 간 비중 조절을 통해 수익을 극대화하는 전략이 효과적일 것입니다.

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.