2025년 5월 발표된 미국 고용보고서에 따르면 비농업 부문 신규 고용은 13.9만 명 증가해 시장 예상치(12.5만 명)를 상회했다. 실업률은 4.2%로 3개월 연속 동일했고, 평균 시급은 전년 대비 3.9% 상승해 $36.24를 기록했다. 전반적으로는 고용시장 강세를 보여주는 수치였지만, 노동참여율은 0.2%포인트 하락하며 노동력 규모는 오히려 62.5만 명 감소해 일부 우려도 동반됐다.

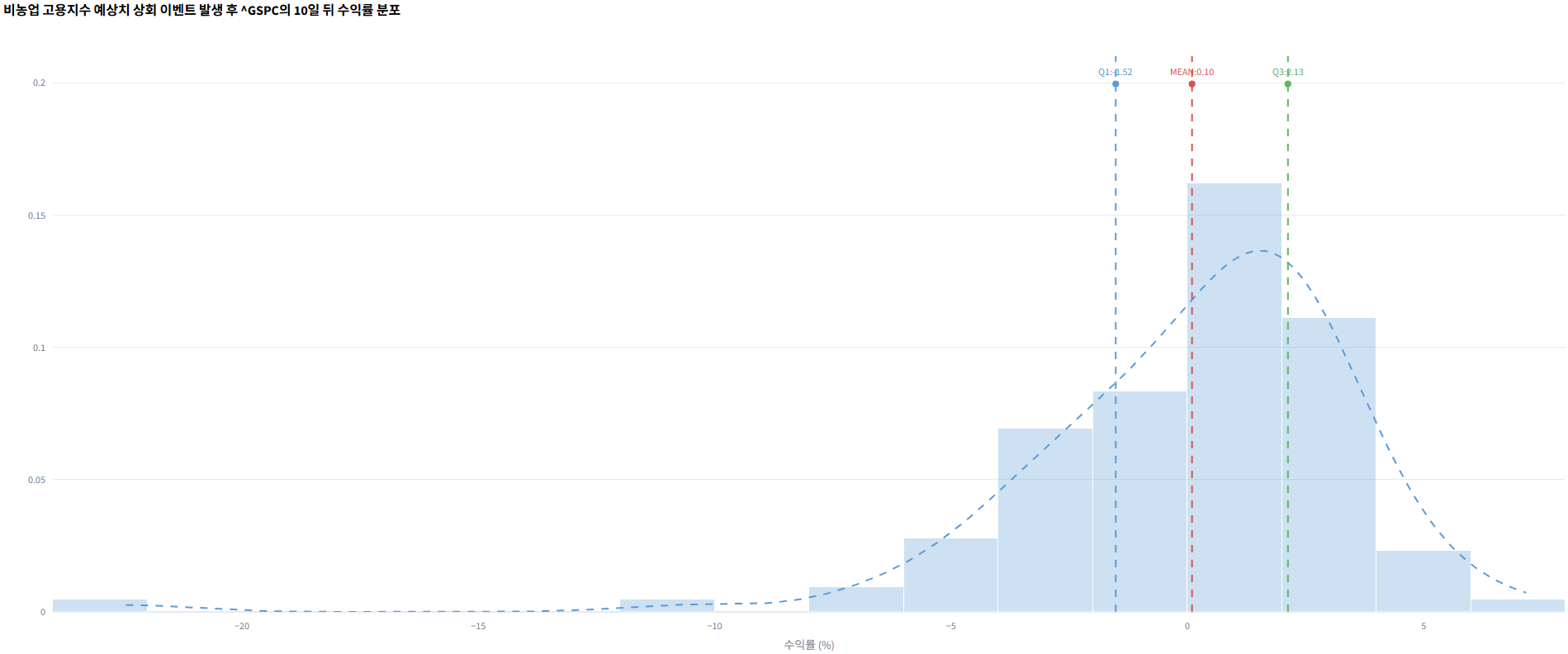

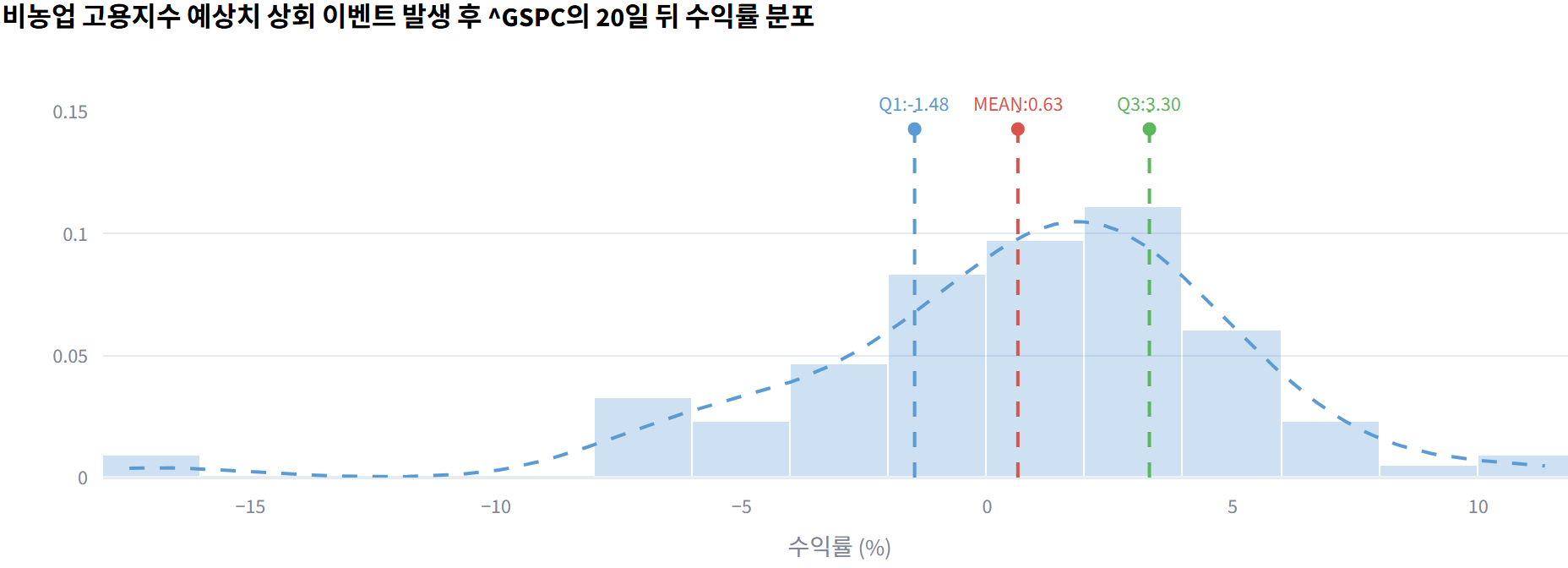

히스토그램은 어떤 이벤트가 발생한 뒤, 과거에 그 종목의 수익률이 얼마나 오르거나 내렸는지를 한눈에 보여주는 그래프입니다.

빨간 점선(MEAN)은 평균 수익률을 나타내며, 과거에 이 이벤트 이후 보통 어느 정도 수익이 났는지를 보여줍니다.

파란 점선(Q1)과 초록 점선(Q3)은 수익률의 하위 25%와 상위 25% 지점을 표시합니다.

→ 즉, Q1은 손실이 컸던 하위 그룹, Q3는 수익이 컸던 상위 그룹을 나타냅니다.

하지만 과거 데이터를 보면, 고용지표가 시장 예상치를 상회했을 때 주가의 반응은 제한적이었다.

2008년 이후 총 109회의 유사 이벤트에서 S&P500은 2주 후 평균 0.10%, 한 달 후 평균 0.63% 상승에 그쳤다. 경제지표로서 강한 인상을 준 것과는 달리, 주가지수에 미친 영향은 미미했다.

미국 비농업고용지수(NFP) 예상치 상회 이벤트 : 2008년 이후 109번 발생

<미국 비농업고용지수(Non Farm Payroll) 예상치 상회 2주 뒤 수익률 분포>

<미국 비농업고용지수(Non Farm Payroll) 예상치 상회 1개월 뒤 수익률 분포>

이러한 반응은 고용지표의 구조적 후행성 때문으로 해석된다. 고용은 이미 기업의 투자와 생산이 일어난 이후에 반영되는 결과 변수이기 때문에, 선행지표처럼 시장의 방향성을 즉각적으로 제시하지 못한다. 따라서 긍정적인 서프라이즈가 나와도, 주식시장에서는 큰 모멘텀으로 작용하지 않는 경향이 반복적으로 나타나고 있다.