2025년 6월 현재, 글로벌 주식시장은 금리 인상 기조와 지정학적 리스크 재부각에 따른 변동성 확대 국면을 겪고 있다. 이 가운데 대표적인 방산주 록히드 마틴(Lockheed Martin, NYSE: LMT)은 조심스러운 접근이 필요해 보인다.

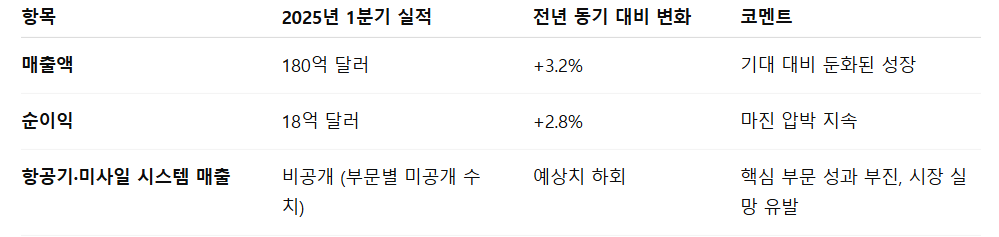

록히드 마틴은 2025년 1분기 매출 180억 달러, 순이익 18억 달러를 기록하며 전년 동기 대비 각각 3.2%, 2.8% 증가에 그쳤다. 2024년 하반기부터 지속되던 고성장 흐름이 한풀 꺾인 모양새다. 특히 핵심 방산 부문인 항공기 및 미사일 시스템 매출이 예상치를 밑돌며 성장 둔화 우려를 키웠다.

2025년 미국 국방 예산은 약 7,160억 달러로, 전년 대비 1.3% 증가에 그치며 사실상 보합 수준을 유지하고 있다. 그러나 의회 내 재정적자 축소 압력이 지속되면서 중장기적으로는 국방 예산의 성장 여력이 제한적일 수 있다는 전망이 나온다. 이로 인해 록히드 마틴의 신규 수주 확보 부담도 커지고 있다.

특히 핵심 사업 부문 중 하나인 미사일 및 화력 통제 시스템(Missiles and Fire Control, MFC) 부문은 전체 매출의 약 17%를 차지하지만, 고정원가 비중이 70% 이상으로 원가 구조가 경직돼 있어 외부 환경 변화에 취약한 구조다. 실제로 MFC 부문의 영업이익률은 2023년 15.1%에서 2024년 12.6%로 하락하며 수익성 악화가 가시화되고 있다.

록히드 마틴의 12개월 선행 주가수익비율(P/E)은 약 18배로, 방산업체 평균인 15배를 뚜렷이 상회하며 자사 최근 3년 평균인 16배보다도 높다. 과거 안정적 수익성과 방산 수요 증가 기대가 반영된 프리미엄이라 볼 수 있지만, 최근 들어 그 근거가 약해지고 있다.

록히드 마틴은 2025년 2분기 이후 실적 모멘텀 둔화 가능성이 커지고 있다. 지정학적 변수에 따른 수주 지연과 예산 압박, 그리고 높은 밸류에이션이 주가 리스크를 키우는 상황이다.

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.