‘AI 수혜주’로 시장의 뜨거운 관심을 받았던 세일즈포스(Salesforce, CRM)가 현재 그에 못 미치는 성장세와 밸류에이션 부담으로 인해 투자자들에게 신중한 접근을 요구하고 있다.

세일즈포스는 AI 플랫폼 ‘아인슈타인 1’ 도입을 통해 미래 성장 동력을 확보하고자 했으나, 이 기술이 실적에 기여하는 시점은 아직 먼 이야기다. 오히려 기업 고객들의 AI 도입 속도는 더디고, 상당수 기능은 여전히 시험 단계에 머물러 있어 실제 매출과 연결되기까지 시간이 더 필요하다.

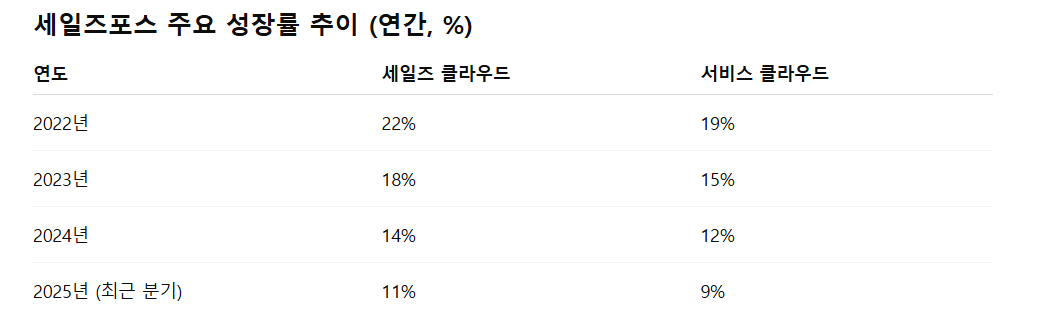

더욱이, 세일즈포스의 핵심 사업 부문인 세일즈 클라우드와 서비스 클라우드의 성장률 둔화가 뚜렷하게 나타나고 있다. 최근 분기 성장률은 각각 11%, 9%에 그쳐 과거 20%대 성장에 비하면 현격히 낮아진 수치다. 특히 미국 시장 신규 고객 수는 전년 동기 대비 5% 감소해 경기 불확실성이 현실화되고 있음을 반영한다.

이와 같은 성장 둔화는 주가에도 이미 영향을 미치고 있다. 세일즈포스의 현재 주가수익비율(PER)은 약 45배로, 동종 SaaS 업계 평균 PER 30배를 크게 상회한다. 이처럼 고평가된 밸류에이션은 고속 성장이라는 가정을 전제로 하지만, 실적 둔화가 가시화되는 지금 시점에서는 명백한 리스크로 작용할 수밖에 없다.

또한, 수익성에 대한 우려가 커지고 있다. 세일즈포스는 고객 이탈 방지와 시장 점유율 유지를 위해 경쟁사 대비 공격적인 프로모션을 확대하며 일부 핵심 서비스의 가격을 평균 7% 인하했다. 이로 인해 지난해 대비 평균 고객당 매출(ARPU)이 7% 감소하는 결과를 낳았으며, 이는 영업 마진 축소로도 직결되고 있다.

더불어 2021년 인수한 Slack과의 통합 과정에서 기대했던 비용 절감 및 시너지 효과는 아직 미흡하다. 실제로 세일즈포스는 Slack 통합 관련 비용으로 최근 분기 기준 약 1억 2천만 달러(약 1,200억 원)를 추가 지출하고 있으며, 이는 전체 영업 비용의 약 10%에 해당한다. 이러한 통합 비용 부담이 지속되면서 영업 마진이 8.4%까지 하락하고 있다.

세일즈포스는 기술적 미래 가능성을 앞세워 시장의 높은 기대를 받고 있지만, 현재 실적 둔화와 과도한 밸류에이션, 그리고 수익성 압박이라는 현실적 문제들이 겹쳐 있다. 투자자 입장에서는 성장 기대가 다소 과도하게 반영된 현재 신중한 판단이 필요한 시점이라 생각된다.

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.