웨이페어 실적에 대한 평가

웨이페어(W)는 독일 사업 철수에도 불구하고 1분기 매출이 27억 달러로 전년 대비 보합을 기록했다. 비용 절감 조치의 효과로 조정 EBITDA 마진은 3.9%로 120 베이시스 포인트 개선되면서 마켓플레이스 모델의 견고함을 입증했다.

중요성

중국에서 상당한 재고를 조달하는 만큼 관세는 여전히 회사의 주요 관심사다. 그러나 웨이페어는 자사 플랫폼이 공급업체가 도매가를 결정하고 회사는 수수료율을 관리하여 소매가를 결정하는 방식을 취하고 있어 마진 안정성이 더 높다고 투자자들을 계속 안심시키고 있다.

그렇다고 해도 웨이페어는 경기 침체에 면역이 있는 것은 아니며, 낮은 소비자 신뢰도에 직면해 있다. 수많은 산업 전반에 걸쳐 이는 재량적 구매에 대한 망설임으로 이어져, 2026년까지 매출이 지속적인 성장을 달성하기 어려울 수 있다.

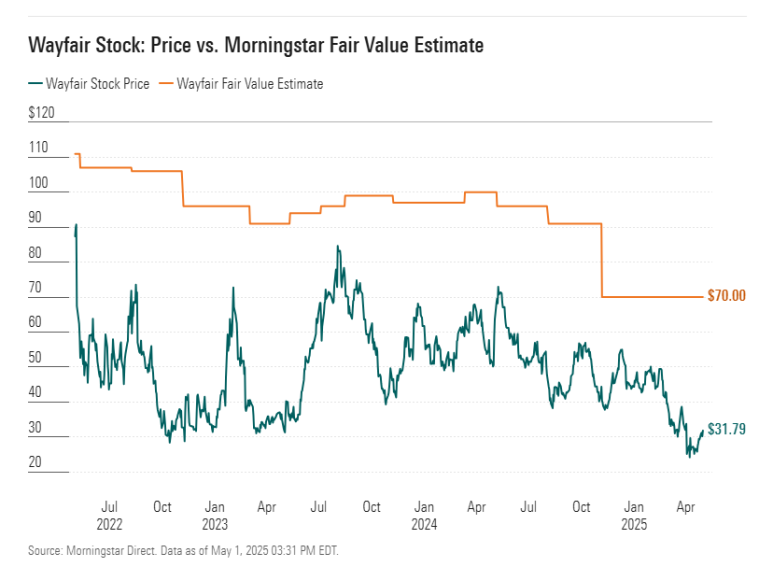

결론

경제적 해자가 없는 웨이페어에 대한 주당 70달러의 공정가치 추정치에 실질적인 변화는 없을 것이며, 현재 주가는 매력적인 수준이다. 최근 웨이페어 주가는 직접적인 관세 비용을 부담하는 다른 홈 리테일러들과 동조하여 하락했지만, 이러한 부담은 웨이페어에게는 해당되지 않는다.

올해 부활절 시기 변동과 판매, 운영, 기술, 일반 및 행정 비용에서의 지속적인 비용 절감을 고려할 때, 즉각적인 둔화는 예상되지 않는다. 2분기에도 보합 수준의 매출 성장과 5%의 조정 EBITDA 마진 전망을 유지할 계획이다.

장기 전망을 변경할 이유는 없다. 이는 회사가 온라인 가구 산업에서의 점유율을 높이고 광고 및 B2B 매출을 증가시키면서 3.5%의 매출 성장을 포함한다. 또한 높은 마진의 광고 매출은 향후 5년 동안 EBITDA 마진을 8%로 끌어올리는 데 도움이 될 것이다.

주요 지표

활성 고객당 주문 순매출(5% 상승)과 평균 주문 금액(6% 상승)을 포함한 지표들은 1분기에 좋은 성과를 보였다. 반면, 활성 고객 수(5% 감소)와 배송된 주문 수(5% 감소)와 같은 다른 지표들은 부진했다.

<출처:Morningstar.com>

[Compliance Note]

• 셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

• 게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

• 코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.