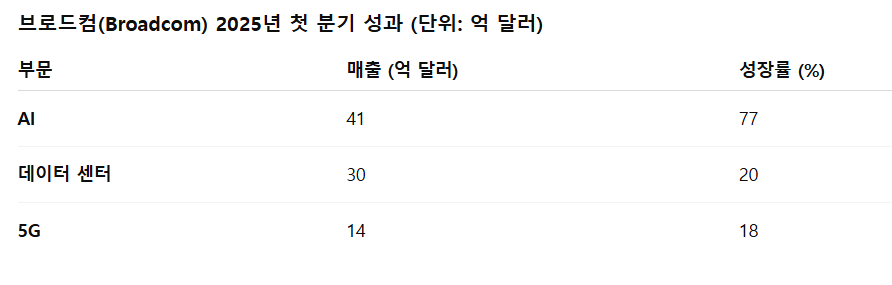

브로드컴(Broadcom)은 5G, 데이터 센터, AI 등 핵심 기술 분야에서 중요한 역할을 하는 반도체 거대 기업이다. 2025년 첫 분기 매출 약 149억 달러를 기록하며 전년 대비 25% 성장을 달성했다. 특히 AI 관련 매출은 41억 달러로 전년 대비 77% 증가했으며, 데이터 센터 부문 매출은 약 30억 달러로 20% 성장했다. 5G 관련 제품 매출도 약 14억 달러로 전년 대비 18% 증가했다.

브로드컴의 사업 포트폴리오는 반도체 외에도 인프라 소프트웨어 부문까지 다각화되어 있다. VMware 인수 이후, 클라우드 및 프라이빗 클라우드 분야에서의 성장 가능성이 두드러지고 있으며, 연간 예약 매출은 30억 달러를 넘어서고 있다. 또한, 전체 매출에서 반도체 부문이 차지하는 비중은 78%로, 여전히 브로드컴 실적의 주요한 원동력이다.

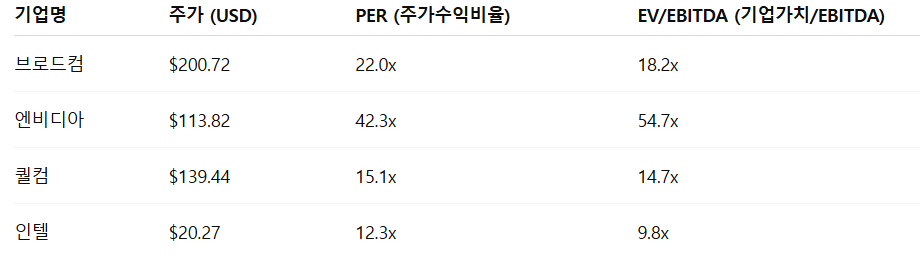

그러나, 현재 주가는 고평가된 상태라는 점에서 우려가 제기된다. 2025년 5월 기준, 브로드컴의 PER(주가수익비율)은 약 22배로, 업계 평균인 18배를 초과하고 있다. GuruFocus는 브로드컴의 내재 가치를 115달러로 평가하며, 현재 주가는 이를 크게 초과하고 있다고 지적한다. 이는 단기적인 주가 조정 가능성을 암시하는 부분이다.

경쟁 환경도 점차 치열해지고 있다. AI 칩 시장에서 엔비디아는 2025년 첫 분기 기준, AI 칩 관련 매출이 약 113억 달러로 전년 대비 50% 성장했다. 브로드컴은 AI 시장에서 성장을 보여주고 있으나, 엔비디아의 빠른 기술 혁신과 시장 점유율 확대에 대한 대응이 필요한 상황이다. 이에 대응하기 위해서는 브로드컴 역시 AI 전용 칩 개발 역량을 강화하고, 차별화된 기술력을 확보할 필요가 있다. 또한 AI 워크로드에 최적화된 통합 솔루션 제공을 통해 경쟁력을 높여야 할 시점이다.

브로드컴의 성장 잠재력은 크지만, 리스크도 크기 때문에 균형 잡힌 투자가 필요하다.

[Compliance Note]

셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.