미국의 실적 시즌은 양호할 것으로 예상되지만, 이것이 최근 주식시장의 부진에서 벗어날 수 있다는 보장은 되지 않습니다. 도널드 트럼프의 당선으로 인해 개별 섹터의 매도세와 bond market의 변동성이 함께 나타났고, 이는 S&P 500 지수 투자자들이 쉽게 벗어나기 어려운 상황을 만들었습니다.

주식시장이 반등하기 위해서는 관세 정책의 완화 조짐과 지속 가능한 재정적자에 대한 약속이 필요할 것으로 보입니다. 투자자들은 이번 주 4분기 실적 발표만큼이나 내각 인준 청문회 시작에도 주목해야 할 것입니다.

11월 선거 이후 정책에 대한 추측으로 인해 'Trump trade'가 주식시장을 좌우해왔습니다. 때로는 긍정적이었지만, 최근에는 주로 부정적인 영향을 미쳤습니다. 우선, 트럼프는 관세, 감세, 이민 제한을 결합한 정책을 제안했고, 이는 소비자 물가상승 기대를 높이고 bond traders로 하여금 Federal Reserve가 이미 금리 인하를 마쳤을 수 있다는 가능성을 고려하게 만들었습니다.

여기에는 다른 요인들도 있었습니다 . 특히 고착화된 인플레이션 데이터, 에너지 가격 상승, 예상보다 강한 노동시장 등이 있었지만 , 트럼프의 정책 어젠다가 금리 상승의 주요 동인이었다는 점은 부인하기 어려울 것입니다. 만약 그가 모든 감세 공약을 실천에 옮긴다면, 예상을 웃도는 국채 발행은 이미 불확실한 정책 상황에 찬물을 끼얹는 격이 될 것입니다.

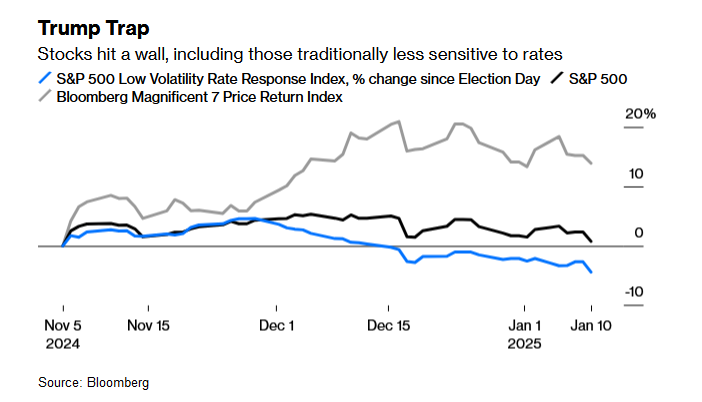

미국의 상승세를 타던 기술주, 커뮤니케이션, 그리고 임의소비재 기업들은 처음에는 bond market의 움직임에 영향을 받지 않았습니다. 이는 일론 머스크와 대통령 당선인과의 친밀한 관계, 그리고 다른 'Magnificent 7' 경영진들이 Mar-a-Lago에서 트럼프를 만났다는 소식(Alphabet의 순다르 피차이, Apple의 팀 쿡, Amazon 공동창업자 제프 베조스, Meta Platforms의 마크 저커버그가 모두 방문)에 힘입은 것이었습니다.

하지만 최근 10년물 Treasury 금리가 14개월 만의 최고치로 돌아가면서, 가장 실적이 좋은 기업들에 대한 신뢰마저 흔들리기 시작했습니다. 이러한 기업들의 실적이 아무리 강하다 하더라도, 혁신 기업들의 주식은 보통 'high duration' 특성을 보입니다. 이는 이들 기업의 기업가치가 먼 미래의 현금흐름에 크게 의존한다는 의미입니다. 전통적인 시장 관계가 여전히 유효하다면, 금리 상승은 이러한 주식들의 현재 적정가치를 낮추는 요인이 될 것입니다.

둘째, 피난처를 찾기가 쉽지 않습니다. 이런 환경에서 일반적으로 선호되는 전통적인 'low duration' 방어주들도 각각의 고유한 정책 리스크에 직면해 있습니다. 트럼프가 Department of Health and Human Services 수장으로 지명한 로버트 케네디 주니어는 생명을 구하는 백신을 폄하하고 가공식품 산업을 강하게 비판하면서, 스낵에서 헬스케어에 이르는 산업들의 매도세를 부추겼습니다.

친환경 관련주들은 정부가 보조금을 축소할 수 있다는 우려 속에 하락하고 있으며, 산업재 주식들은 이 모든 일이 시작되기 전부터 지속된 부진에서 벗어나지 못하고 있습니다. 11월 말 이후 놀랍게도 86%의 주식이 하락했으며, S&P 500 Low Volatility Low Rate Response Index는 S&P 500 지수보다도 더 큰 폭으로 하락했습니다. Magnificent 7을 특별히 겨냥하지 않는 한, 어떤 정부라도 이보다 더 까다로운 주식시장 환경을 만들기는 어려울 것입니다.

이러한 배경 속에서 미국 시장은 앞으로 몇 주간 흥미로운 상황을 맞이할 것으로 보입니다. 트럼프가 재무장관으로 지명한 스콧 베세넷은 목요일 상원 재무위원회(Senate Finance Committee)의 인준 청문회에서 차기 행정부의 정책들을 명확히 설명할 기회를 갖게 됩니다. 이 헤지펀드 억만장자의 지명은 처음에는 월가의 환영을 받았는데, 이는 그가 전문성을 바탕으로 직무를 수행하고 시장을 흔들 수 있는 정책들을 지지하지 않을 것이라는 투자자들의 기대 때문이었습니다.

투자자들은 트럼프에 대해 때로는 반대 의견을 낼 수 있는 용기가 있는지, 그리고 트럼프의 매우 이례적인 관세 정책에 대해 어느 정도 지지할 것인지를 가늠하고자 할 것입니다. 이와 마찬가지로 중요한 것은, 시장이 그의 재정적자 억제 계획과 장기 만기 국채 발행을 크게 늘릴 계획이 있는지를 확인하고 싶어 한다는 점입니다.

지난해 베세넷은 재닛 옐런 재무장관이 재정적자를 단기 국채를 통해 상대적으로 더 많이 조달한 것을 비판했습니다. 하지만 만약 베세넷이 이를 뒤집고 장기 국채 발행을 늘리겠다는 의향을 보인다면, 이미 불안정한 채권 시장이 완전히 무너질 수도 있습니다.

이번 주에는 또한 상원의원들이 국무장관 후보 마르코 루비오와 법무장관 후보 팸 본디 등의 청문회를 진행할 예정이지만, 케네디를 포함한 가장 논란이 많은 후보들에 대한 청문회는 아직 발표되지 않았습니다.

실적과 관련해서는, 4분기 실적 발표 시즌이 이번 주 JPMorgan Chase, Goldman Sachs, Wells Fargo 등의 실적 업데이트와 함께 시작될 예정입니다. 실적 발표는 시가총액 기준으로 지수의 40%가 발표할 것으로 예상되는 1월 마지막 주까지 점차 고조될 것입니다. 기업들이 다양한 정책 리스크에 대해 어떻게 대응할 계획인지 듣고 싶지만, 동시에 경영진들이 실적 가이던스에서 상당히 조심스러운 태도를 보일 것으로 예상됩니다. 예를 들어, 은행들의 경우 향후 전망이 중앙은행 정책과 yield curve 관련 불확실성에 달려있고, 다국적 기업들은 달러화의 이례적인 강세와 관세 변화의 영향에 대한 답하기 어려운 질문들에 직면할 것입니다.

이 모든 상황의 핵심은 트럼프와 시장 간의 상호작용이 지속된다는 점입니다. 대통령 당선인은 대규모 추방과 19세기 스타일의 관세 정책을 추진할 의도가 있을 수 있습니다. 반면 일각에서는 그가 무역 파트너들이나 민주당과의 협상에서 유리한 입지를 확보하기 위해 의도적으로 그런 제스처를 취하는 것이라고 주장하지만, 이를 확실히 알 수는 없습니다. 어떤 경우든, 투자자들이 계속해서 반발하고 특히 주식시장이 약세장에 진입할 조짐을 보인다면, 그는 이러한 정책을 과감하게 추진하지 못할 수도 있습니다. 한편, 훌륭한 실적 시즌이라 하더라도 현재 미국 주식시장을 지배하고 있는 정책 불확실성을 완화시키기는 어려울 것으로 보이며, 오히려 부진한 실적 시즌은 상황을 더욱 악화시킬 수 있습니다.