최근 주식 투자자들은 미국 Treasury yields의 상승을 상당한 우려를 가지고 지켜보고 있습니다. 특히 S&P 500 Index의 earnings yield(주가수익률) 대비 10년물 국채 수익률의 프리미엄 확대가 큰 주목을 받고 있습니다. 이는 본래 있어서는 안 되는 현상입니다. Treasury bonds(국채)는 일반적으로 세계에서 가장 안전한 투자 수단으로 여겨지는 반면, 주식은 가장 위험한 자산 중 하나이기 때문입니다. 따라서 earnings yield는 보통 Treasury yield보다 높은데, 이를 금융전문가들은 equity risk premium(주식위험프리미엄)이라고 부릅니다.

하지만 equity risk premium은 작년 말 20년 만에 처음으로 마이너스로 전환되었습니다. Price-earnings ratio(PER: 주가수익비율)의 역수인 earnings yield는 월가 애널리스트들의 기업 당해 회계연도 실적 컨센서스 추정치를 기준으로 11월에 3.9%까지 하락했습니다. 한편 10년물 Treasury yield는 4.4%까지 상승했고 현재는 4.7%에 더 가까운 수준이며, S&P 500의 earnings yield는 4% 수준에 머물러 있습니다.

주식에 대한 우려 가운데는 마이너스 equity risk premium이 주식 시장의 나쁜 징조라는 인식이 깔려 있습니다. 역사적으로 보면 이는 사실이지만, 여러분이 두려워하는 방식이나 생각하는 이유 때문은 아닙니다. 중요한 점은 이것이 즉각적인 조정이나 더 심각한 하락이 임박했다는 것을 의미하지는 않는다는 것입니다. 다만, 낮거나 마이너스인 equity risk premium 이후에는 일반적으로 중기적으로 평균 이하의 주식 수익률이 따라오는 경향이 있었습니다.

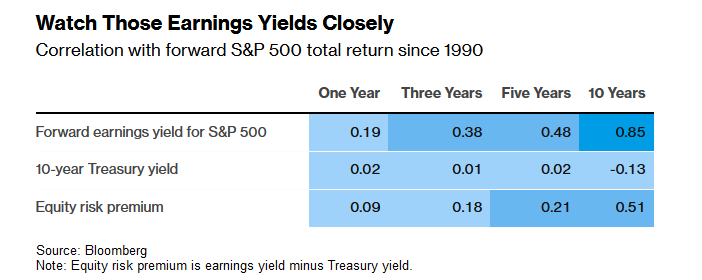

1990년(애널리스트들의 수익 추정치를 구할 수 있는 가장 오래된 시점)부터의 월별 equity risk premium을 살펴보고, 이를 이후 1년, 3년, 5년, 10년간의 S&P 500 총수익률과 비교해보았습니다.

분석 결과, equity risk premium과 이후 1년(0.09), 3년(0.18), 5년(0.21) 수익률 사이에는 거의 상관관계가 없거나 매우 낮은 것으로 나타났습니다. 이는 equity risk premium이 올해 또는 향후 몇 년간의 시장 성과를 예측하는 데 있어 신뢰할 만한 신호가 되지 못한다는 것을 시사합니다.

equity risk premium과 이후 10년 수익률 사이에는 중간 정도의 상관관계(0.51)가 존재하는데, 이는 낮은 equity risk premium 이후에는 일반적으로 중기적으로 더 완만한 주식 수익률이 따라오는 경향이 있음을 의미합니다. 하지만 equity risk premium은 두 가지 변수의 함수이므로, 투자 결정을 내릴 때는 이러한 예측력이 earnings yields에 의해 주도되는지, Treasury yields에 의해 주도되는지, 아니면 두 가지의 조합에 의한 것인지를 이해하는 것이 중요합니다.

Treasury yields와 이후 주식 수익률 간의 상관관계를 계산하고, 같은 방식으로 earnings yields를 사용하여 분석을 수행했습니다. 분석 결과, Treasury yields와 1년, 3년, 5년 기간의 주식 수익률 사이에는 상관관계가 없었으며, yields와 이후 10년 수익률 사이에는 약한 음의 상관관계(-0.13)가 있는 것으로 나타났습니다. 다시 말해, 금리 수준은 미래 주식 수익률을 예측하는 신호가 되지 않는 것으로 보입니다.

이는 equity risk premium의 예측력이 earnings yields에 있다는 것을 의미하며, 데이터도 정확히 이를 뒷받침합니다. earnings yields와 이후 1년 주식 수익률 사이의 상관관계는 여전히 약하지만(0.19), 더 긴 기간으로 갈수록 상관관계는 강화되어 이후 10년 수익률과는 거의 완벽한 상관관계(0.85)에 가까워지는 것으로 나타났습니다.

이러한 분석의 핵심은 주식 투자자들이 금리보다 밸류에이션에 더 많은 주의를 기울여야 한다는 것입니다. 실제로, 밸류에이션만을 고려했을 때의 미래 주식 수익률과의 상관관계가 equity risk premium보다 더 높다는 사실에서 알 수 있듯이, 금리 수준은 밸류에이션에서 오는 신호를 희석시키는 효과가 있습니다.

이러한 수치들은 과거 equity risk premium이 보낸 혼란스러운 신호들에 대해 명확한 설명을 제공합니다. 예를 들어, 1990년대 초반에 equity risk premium은 마이너스였습니다. 그러나 1990년부터 1992년까지 시작된 이후 10년 동안, S&P 500은 연간 9%에서 19% 사이의 수익률을 기록했습니다.

1990년대에 주식이 좋은 성과를 낸 한 가지 이유는 해당 10년이 시작될 때 S&P 500이 forward earnings(예상 실적) 대비 13배 수준에서 거래되어 8%에 가까운 풍부한 earnings yield를 제공했기 때문입니다. 그러나 당시 투자자들은 10년물 Treasury yield가 9%여서 발생한 마이너스 equity risk premium에 주목하느라 이러한 낮은 밸류에이션을 간과했을 수 있습니다.

이러한 교훈을 현재 상황에 적용해보면, S&P 500의 문제는 equity risk premium이 마이너스이거나 금리가 상승하고 있다는 점이 아니라, forward earnings 대비 25배라는 높은 밸류에이션에 있습니다. 이는 많은 월가 은행들과 증권사들이 이미 경고했듯이, 앞으로의 중기 수익률이 평균보다 낮을 것임을 시사합니다.