미국 대형 주택건설업체 레나르(Lennar)는 6월 16일 발표한 2025 회계연도 2분기 실적에서 시장 예상과 유사한 수준의 성과를 나타냈다. 조정 EPS는 1.90달러, 매출은 84억 달러로, 팩트셋 기준 예상치인 EPS 1.94달러, 매출 82억 달러에 근접했지만 소폭 하회했다. 그러나 시간외 거래에서는 +3.7% 상승 마감하며 실적 발표 직후 주가가 반등하는 모습을 보였다.

이는 실적 자체보다는 기업의 인센티브 전략과 수익성 방어에 대한 시장의 긍정적 평가가 반영된 결과로 해석된다. 하지만 소비 심리는 여전히 약세다. BofA 조사에 따르면, 5월 기준 소비자의 60%가 ‘지금은 주택 구매에 적절한 시점이 아니다’라고 응답했으며, 이는 2023년 대비 상승한 수치다. 고금리와 모기지 부담, 전반적인 수요 위축이 업종 전반의 압력으로 작용하고 있다.

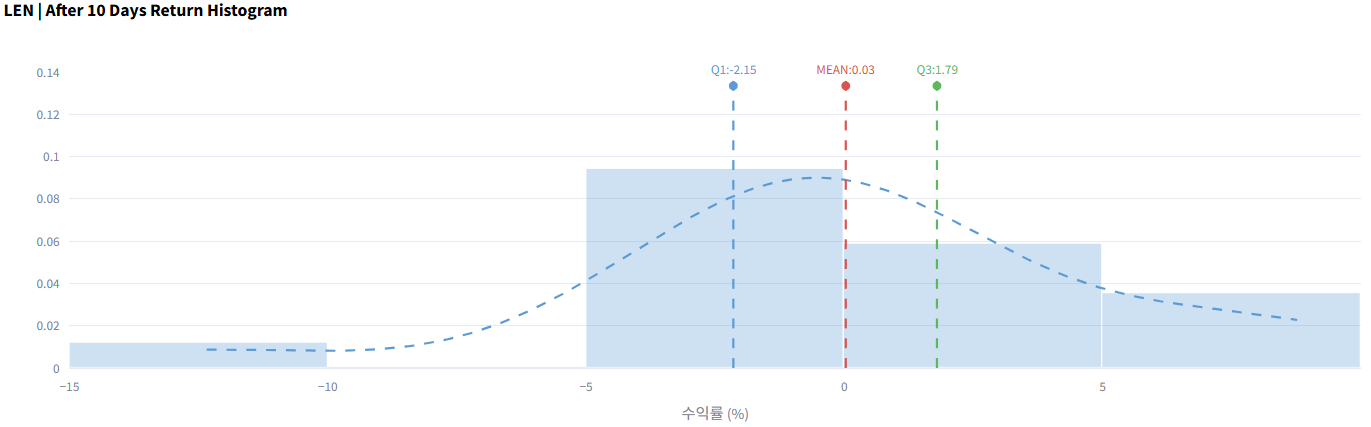

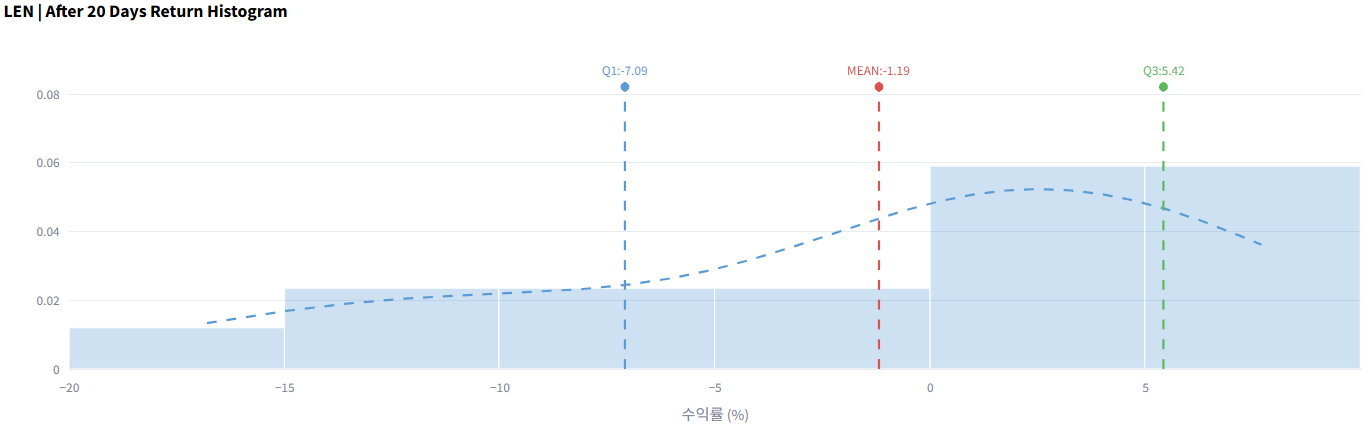

히스토그램은 어떤 이벤트가 발생한 뒤, 과거에 그 종목의 수익률이 얼마나 오르거나 내렸는지를 한눈에 보여주는 그래프

빨간 점선(MEAN)은 평균 수익률을 나타내며, 과거에 이 이벤트 이후 보통 어느 정도 수익이 났는지를 보여준다.

파란 점선(Q1)과 초록 점선(Q3)은 수익률의 하위 25%와 상위 25% 지점을 표시한다.

→ 즉, Q1은 손실이 컸던 하위 그룹, Q3는 수익이 컸던 상위 그룹을 나타냄.

실적이 예상치에 부합한 과거 17번의 사례를 보면, 레나르 주가는 2주 후 평균 +0.03%, 1개월 후 평균 -1.19%에 그쳐 큰 상승 모멘텀은 부재한 모습이다. 시장 반응은 단기적 재료보다는 매크로 수요 조건과 금리 정책 방향성에 더 영향을 받을 것으로 보인다.

레나르, 실적 예상 부합(-5%~+5%) 이벤트 : 1996년 이후 이벤트 17번 발생

<레나르 실적 예상 부합 이벤트, 2주 뒤 수익률 분포>

<레나르 실적 예상 부합 이벤트, 1개월 뒤 수익률 분포>

[Compliance Note]

셀스마트의 모든 게시글은 참고자료입니다. 최종 투자 결정은 신중한 판단과 개인의 책임 하에 이루어져야함을 알려드립니다.

게시글의 내용은 부정확할 수 있으며, 매매에 따른 수익과 손실은 거래 당사자의 책임입니다.

코어16은 본 글에서 소개하는 종목들에 대해 보유 중일 수 있으며, 언제든 매수 또는 매도할 수 있습니다.