미국 장기채 금리 상승의 주요 요인: SOMA 계정, 인플레이션, 양적 긴축

최근 미국 국채 시장에서 장기채 금리가 상승하고 있습니다. 이는 단순한 기준금리 인상뿐만 아니라 연방준비제도(Fed)의 SOMA(System Open Market Account) 계정 구조, 인플레이션 압력, 양적 긴축(QT)이라는 복합적 요인들이 얽힌 결과입니다. 이번 칼럼에서는 이러한 요인들이 미국 장기채 금리에 미치는 영향을 구조적으로 분석하고자 합니다.

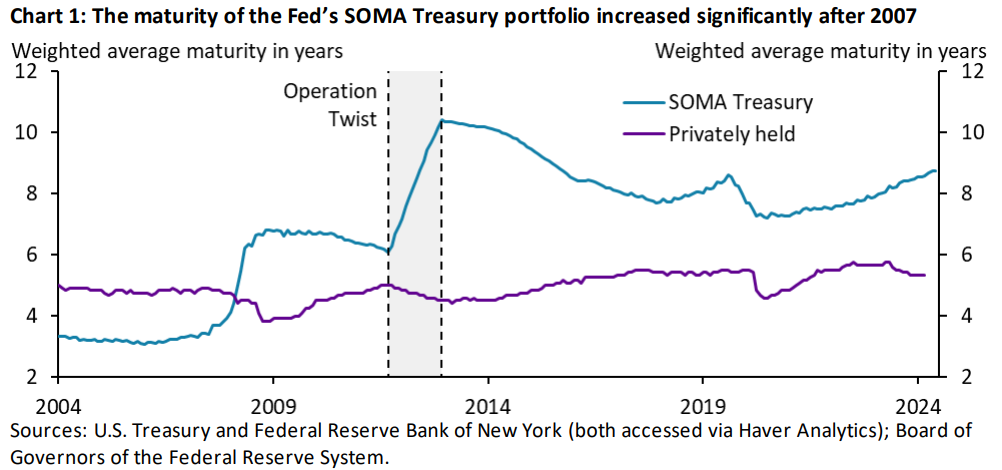

1. 연준의 SOMA 계정 내 장단기채 비율 변화

연준의 SOMA 계정은 대규모 자산매입(QE) 프로그램을 통해 장기채 비중이 크게 증가한 상태입니다. 이는 2008년 금융위기와 COVID-19 팬데믹 시기의 정책적 대응으로 발생한 결과입니다.

연준의 SOMA 계정 내 평균 만기는 민간 보유 국채의 평균 만기보다 훨씬 깁니다. 이는 장기금리 하락을 유도하려는 정책적 목표의 일환으로 이루어진 것입니다. 2011년의 “오퍼레이션 트위스트(Operation Twist)”는 이러한 전략의 대표적 사례로, 단기채를 매도하고 장기채를 매입하여 SOMA 계정의 평균 만기를 연장하였습니다.

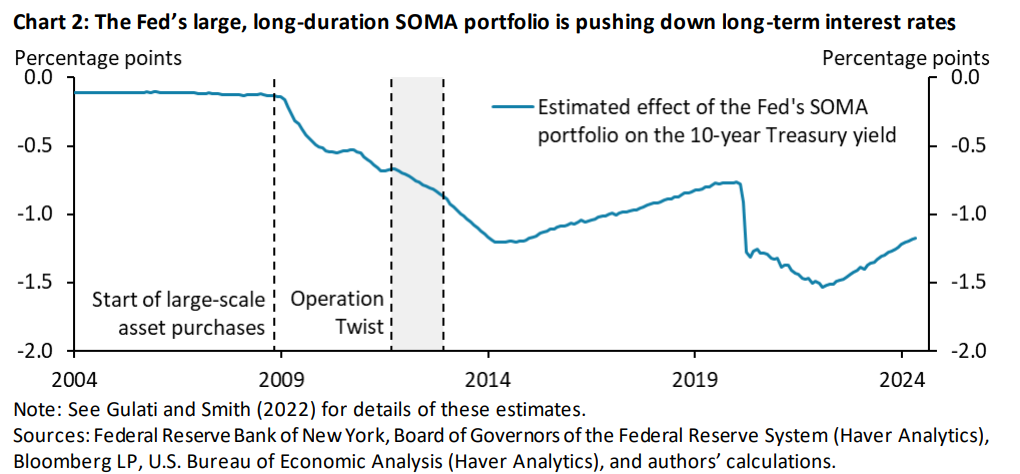

연준의 SOMA 포트폴리오가 금리에 미친 영향을 정리하면 다음과 같습니다:

장기금리 하락 효과: Sengupta와 Smith(2024)에 따르면, 연준의 SOMA 계정에서 장기 만기 국채 비중이 높을수록 시장에서 장기채 공급이 제한되어 국채 가격이 상승하고, 결과적으로 장기금리가 하락하는 역학이 나타납니다. 연구에 의하면, 2024년 기준 SOMA 계정은 10년 만기 국채 금리를 약 1%포인트 하락시키는 효과를 지속적으로 발휘하고 있으며, 이는 대규모 자산매입 정책의 장기적 영향으로 설명됩니다.

시장 중립성 약화: 민간 보유 국채의 평균 만기와 큰 차이가 나면서, SOMA 계정은 국채 시장에서 장기채 비중을 왜곡하고 있습니다.

따라서 양적 긴축(QT)이 진행됨에 따라 연준은 장기채를 시장에 매도하면서 금리 상승 압력을 유발할 가능성이 큽니다. 이는 민간 부문의 대체 수요가 부족할 경우 장기채 가격 하락(금리 상승)을 가속화할 수 있습니다.

2. 기준금리와 인플레이션의 상호작용

기준금리는 채권 시장에서 가장 중요한 변수 중 하나입니다. 최근 인플레이션 상승과 노동시장의 견고성은 금리 인하를 어렵게 만드는 요인으로 작용하고 있습니다.

인플레이션의 지속성: 소비자 물가 상승률(CPI)이 높은 수준을 유지하면 연준은 기준금리를 인상하거나 높은 수준에서 장기간 유지하게 됩니다. 이는 전반적인 채권 금리 상승으로 이어집니다.

노동시장의 역할: 노동시장의 견고함은 소비와 투자의 하락을 방지하며, 물가 상승 압력을 완화하지 못하는 결과를 낳습니다. 이는 금리 정책에 있어 연준의 유연성을 제한합니다.

관세 효과: 트럼프 대통령이 당선되고 보편 관세를 도입할 경우, 글로벌 공급망 비용이 증가하며 인플레이션을 유발할 가능성이 높습니다. 관세가 부과되면 기업의 생산 비용이 상승하고, 이는 소비자 가격에 반영되어 물가 상승으로 이어질 수 있습니다. 이러한 인플레이션 압력은 금리 상승을 촉진하는 주요 요인으로 작용할 것입니다.

3. 양적 긴축(QT)과 장기채 금리

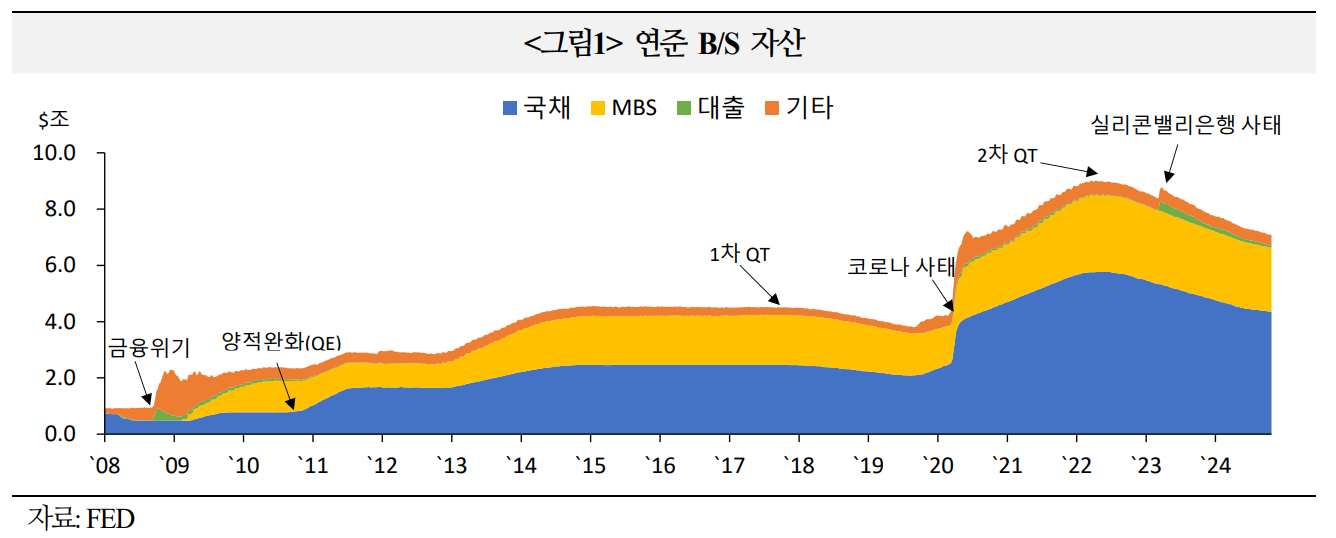

양적 긴축(QT)은 연준이 국채와 주택저당증권(MBS)의 보유를 축소함으로써 시장에서의 채권 공급을 증가시키는 과정입니다. 이는 직접적으로 장기채 금리에 상승 압력을 가하는 주요 요인으로 작용하고 있습니다.

국채 공급 증가와 금리 상승 : 연준은 2022년 6월부터 QT를 시행하며, 월 최대 $950억 규모의 자산을 축소하고 있습니다. 이 과정에서 국채는 $600억, MBS는 $350억씩 시장에 공급되고 있으며, QT 시행 이후 약 $1.41조의 국채와 $0.43조의 MBS가 감소하였습니다. 이와 같은 국채 공급의 증가는 채권 가격을 하락시키고, 그 결과 수익률(금리)이 상승하는 압력으로 작용합니다. 특히 장기 국채는 높은 만기와 금리 변화에 민감하기 때문에 QT의 영향을 더욱 크게 받습니다.

채권시장 수급변화와 금리 상승 : 국채 공급의 증가는 시장에서 수급 불균형을 초래할 수 있으며, 투자자들이 더 높은 수익률을 요구하게 되어 장기채 금리 상승으로 이어집니다. 보고서에 의하면, 연준의 국채 축소로 인해 민간 투자자들이 이 물량을 흡수해야 하는 상황이 나타나고 있으며, 이러한 공급 과잉은 장기 금리 상승 압력을 가중시킬 수 있습니다. 또한, 미국 대선 이후 국채 발행 증가 가능성과 부채한도 협상 지연 등은 국채 공급 과잉을 더욱 악화시켜 금리 상승을 유도할 수 있습니다.

QT로 인한 국채 공급 증가는 장기채 금리의 상승을 불가피하게 만들 가능성이 높습니다. QT가 진행되는 동안 수급 불균형이 심화될 것으로 보이며, 이는 장기적으로 시장 금리 상승을 견인하는 핵심 요인으로 작용할 것입니다.

4. 결론: 구조적 배경과 정책적 함의

미국 장기채 금리 상승의 배경에는 SOMA 계정의 장단기채 비율, 인플레이션 압력, 양적 긴축이라는 세 가지 요인이 복합적으로 작용하고 있습니다. 이를 요약하면 다음과 같습니다:

SOMA 계정: 장기채 비중의 증가와 QT 진행에 따른 장기채 공급 증가는 금리 상승의 주요 요인으로 작용합니다.

인플레이션: 인플레이션 상승과 노동시장 견고성은 기준금리 인상을 유도하며, 이는 장기금리 상승 압력을 강화합니다.

양적 긴축: 국채와 MBS 공급의 확대는 채권 시장의 수급 불균형을 심화시키며, 장기채 금리를 직접적으로 상승시킵니다.

이러한 요인들로 인해, 향후 미국 장기채 금리는 상승압력을 받고 있다고 판단할 수 있습니다. 따라서 미국 장기채 인버스 ETF등을 추천합니다.